Эксперты: до конца года в Москве будет введено еще 335,9 тыс. кв. м жилья

На рынке новостроек столицы в старых и новых границах, по данным за октябрь текущего года, представлено 3,77 млн кв. м жилья: 2,83 млн кв. м (75%) — в Белокаменной и 940,3 тыс. кв. м (25%) — в Новой Москве, сообщил портал IRN.RU со ссылкой на аналитическое исследование компании «НДВ Супермаркет Недвижимости».

Фото: © Сергеев Валерий / Фотобанк Лори

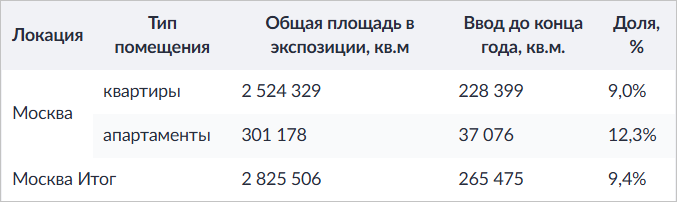

Согласно расчетам аналитиков, из представленных объемов до конца года будет введено 335,9 тыс. кв. м (8,9% рынка), из них 265,5 тыс. кв. м, или 9,4% от общего объема предложения, — в «старой» Москве и 70,4 тыс. кв. м (7,5%) — в Новой.

Общая площадь экспозиции апартаментов, которые планируется ввести до конца года в границах «старой» Москвы, составляет всего 37 076 кв. м. В Новой Москве все апартаменты уже введены в эксплуатацию.

Доля ввода до конца 2024 года, Старая Москва

Источник: НДВ Супермаркет Недвижимости

При этом 86% планируемого до конца 2024 года ввода приходится на долю квартир (минимальной стоимостью 11,7 млн руб.) и 14% — на долю апартаментов (минимальная цена — 6,2 млн руб.).

Что касается объемов экспозиции на октябрь 2024 года, то квартиры, которые уже введены или планируются к вводу до конца года в «старой» Москве, составляют 25,4% предложения, апартаменты — 42,5%.

Доля ввода до конца 2024 года по классам, Старая Москва

Источник: НДВ Супермаркет Недвижимости

Больше всего проектов планируется к сдаче в ЗАО (28,6%, минимальная цена квартиры — от 14,6 млн руб.), вторым по количеству готовых проектов является ЮАО (16,4% и 10,6 млн руб. соответственно), третьим — СВАО (12,1% и 11,9 млн руб.).

«В "старой" Москве наибольшая доля экспозиции, которая будет вводиться до конца 2024 года, приходится на бизнес-класс. В сегменте квартир доля такого предложения — 63,1%, в сегменте апартаментов — 67,2%», — рассказала руководитель отдела аналитики и консалтинга НДВ Супермаркет Недвижимости Елена Чегодаева (на фото).

Фото: ndv.ru

Эксперт отметила, что последнее время наблюдается тенденция роста спроса на жилье на более высокой стадии строительной готовности.

«Если в бизнес-классе она сформировалась раньше, то в комфорт-классе начала проявляться с середины этого года, — уточнила Чегодаева и добавила: — Потребители все чаще выбирают жилье на стадии монтажных или фасадно-отделочных работ».

Она считает это разумной стратегией, «с учетом того, что понятие стартовые цены ушло в прошлое».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Названы лидеры 2024 года по объему ввода жилья в Москве

Эксперты: за год спрос на высокобюджетную недвижимость в Москве вырос на 20,7%

Эксперты: спрос на рынке новостроек Москвы практически не меняется с августа

Эксперты: за год столичные новостройки бизнес-класса подорожали на 13%

На столичном рынке новостроек эксперты зафиксировали стагнацию цен

Эксперты: Пермь, Самара и Москва стали лидерами по темпам роста цен на новостройки

Эксперты: быстрее всего лоты жилой недвижимости всех типов уходят с витрины в «старой» Москве

Эксперты: на снижение цен на новостройки рассчитывать не приходится

Эксперты: средняя цена 1 кв. м в новостройках «старой» Москвы выросла до 609,9 тыс. руб.

Эксперты: в III квартале в «старой» Москве увеличился спрос на премиальные и элитные новостройки