Эксперты: до конца года в столице и Подмосковье будет сдано в эксплуатацию 10,2 млн кв. м нового жилья

Сервис анализа рынка новостроек bnMAP.pro подготовил отчет об особенностях майской экспозиции на первичном рынке Московского региона.

Фото: bnmap.pro

По информации специалистов, к 2025 году в эксплуатацию предполагается ввести:

• в «старой» Москве — 5,3 млн кв. м жилья в 368 корпусах;

• в ТиНАО — 1,7 млн кв. м в 123 корпусах;

• в Московской области — 3,2 млн кв. м. в 234 корпусах.

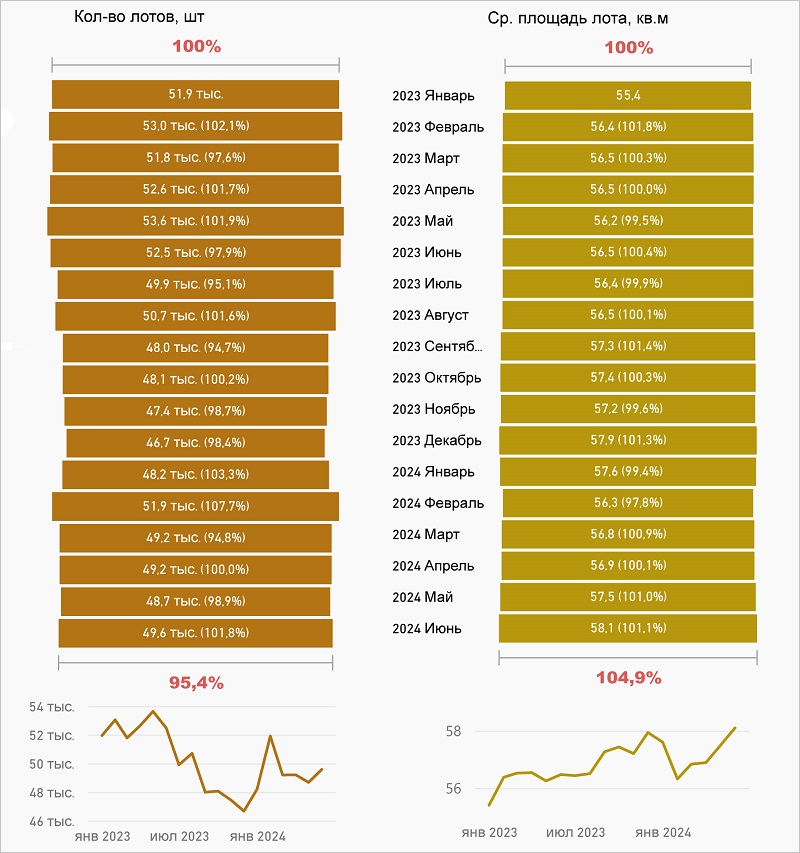

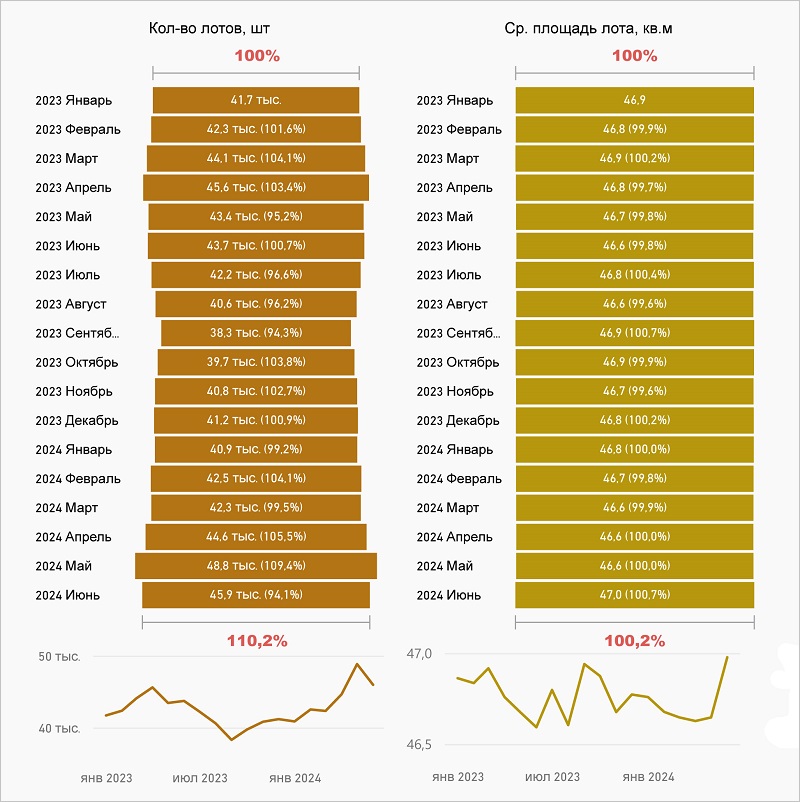

Динамика показателей экспозиции 2023—2024 годы, «старая» Москва

Источник: bnMAP.pro

В старых границах столицы количество находящихся в реализации лотов в мае сократилось до 48,7 тыс. (-1% за месяц и -9,1% за год), при этом их средняя площадь увеличилась до 57,5 кв. м (+1,05% и +2,3% соответственно).

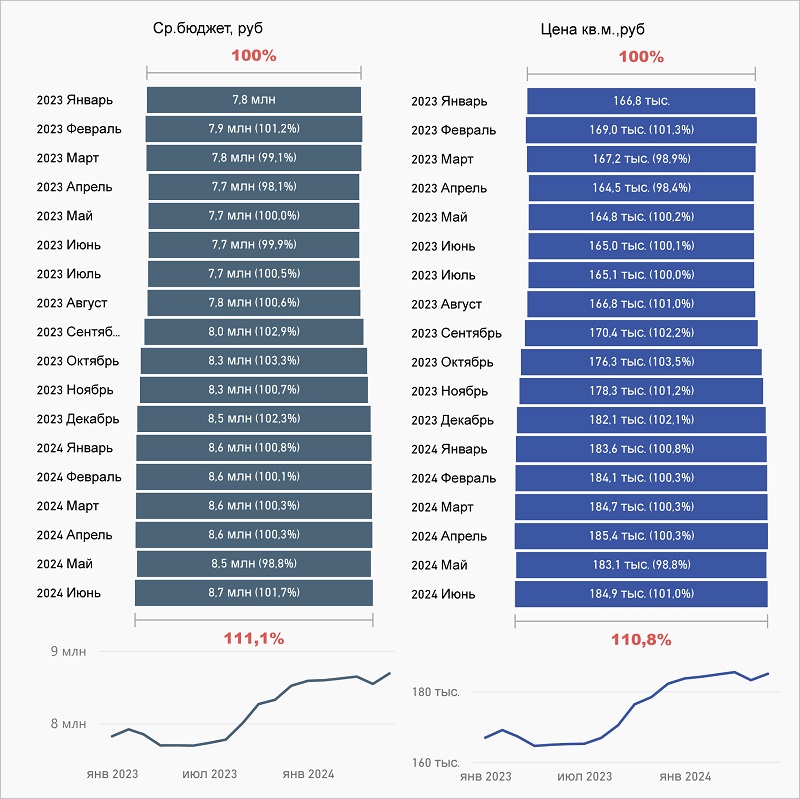

Динамика показателей экспозиции 2023—2024 годы, «старая» Москва

Источник: bnMAP.pro

Стоимость среднего лота выросла до 31,1 млн руб. (+3,3% к апрелю 2024 года и +16,9% по сравнению с маем 2023-го). 1 кв. м подорожал до 540,4 тыс. руб. (+2,05% и +14,05%).

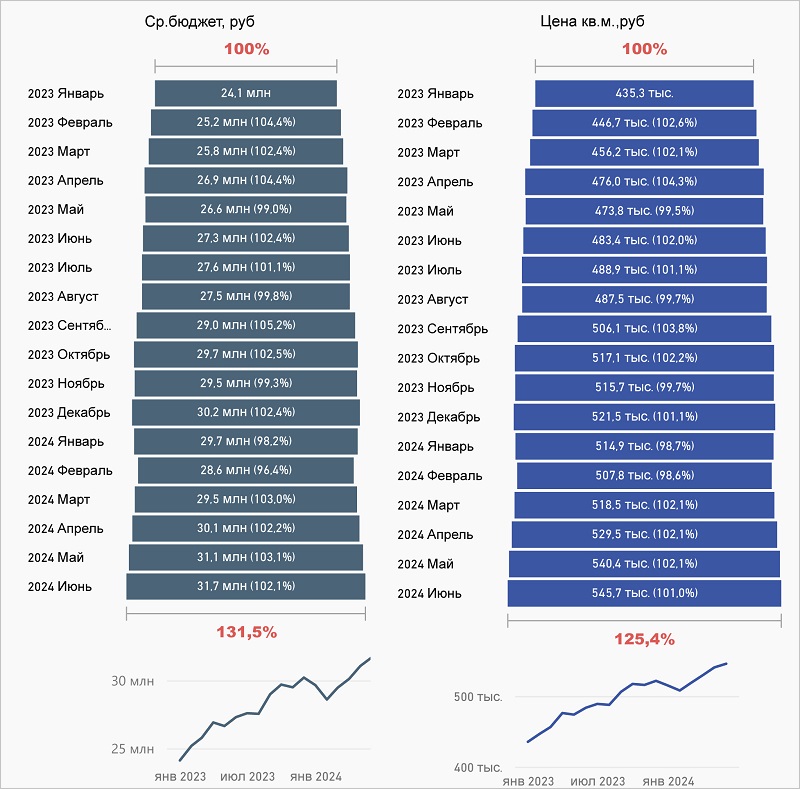

Динамика показателей экспозиции 2023—2024 годы, Новая Москва

Источник: bnMAP.pro

В Новой Москве в последний весенний месяц на продажу было выставлено 22,2 тыс. лотов (-9,4% за месяц, +6,7% за год) со средней площадью 47,5 кв. м (+1,7% и -0,4%).

Динамика показателей экспозиции 2023—2024 годы, Новая Москва

Источник: bnMAP.pro

По оценке аналитиков, бюджет лота в 11,5 млн руб. остался на уровне апреля, но с мая прошлого года вырос на 6,5%.

Стоимость «квадрата» в новостройках ТиНАО увеличилась до 242,8 тыс. руб. (+1,4% и + 7,3%).

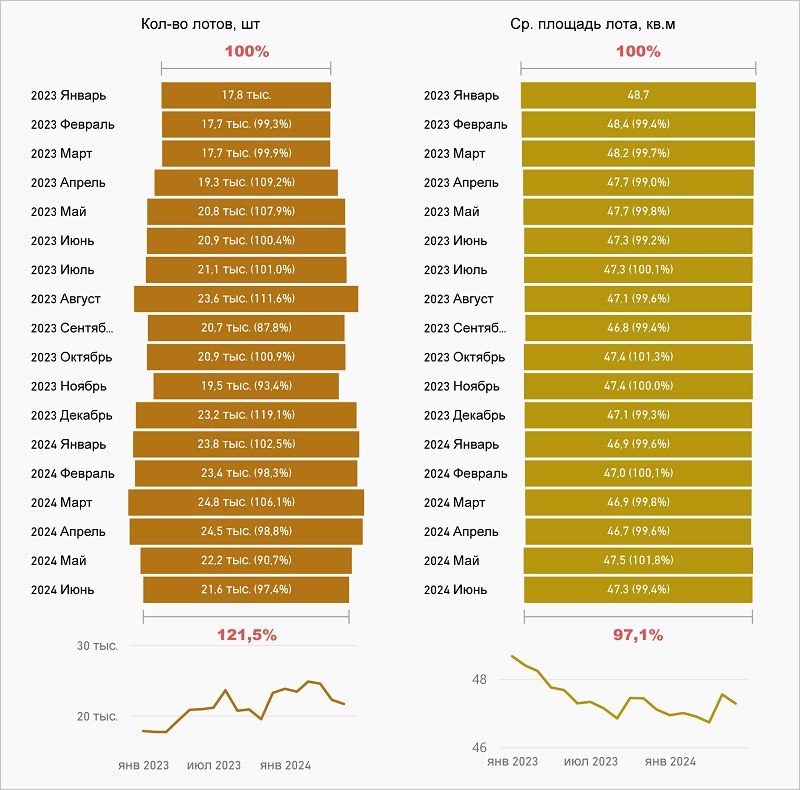

Динамика показателей экспозиции 2023—2024 годы, Подмосковье

Источник: bnMAP.pro

В Московской области было представлено 48,8 тыс. лотов, что на 9,4% больше, чем в предыдущем месяце, и на 12,4%, чем за тот же период 2023 года.

Средняя площадь экспонируемых объектов составила 46,6 кв. м. С апреля она не изменилась, а с мая 2023-го — сократилась на 0,2%.

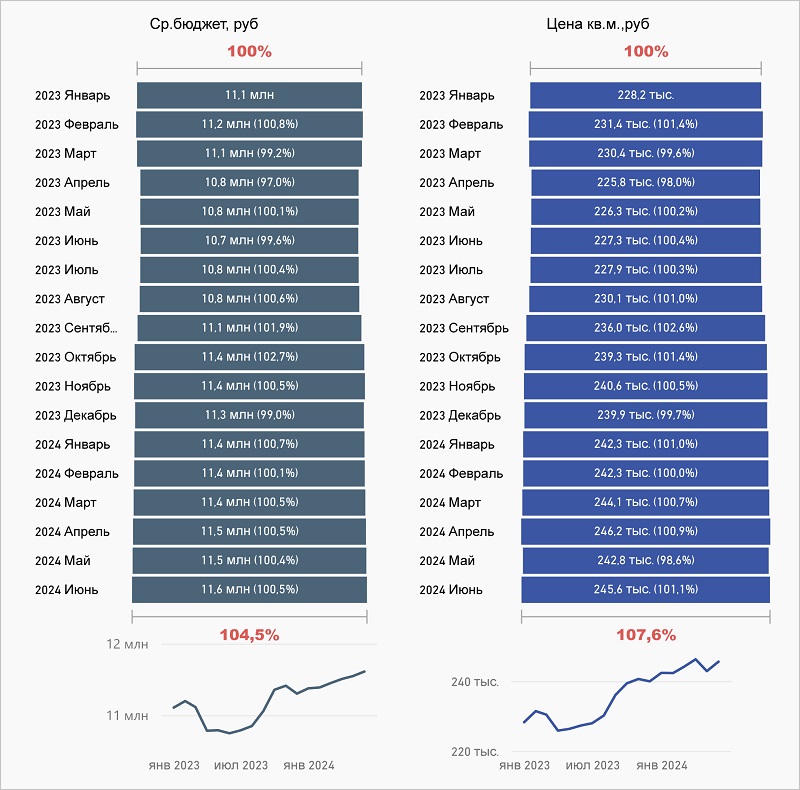

Динамика показателей экспозиции 2023—2024 годы, Подмосковье

Источник: bnMAP.pro

Один лот на первичном рынке Подмосковья стоил в среднем 8,5 млн руб. (-1,2% за месяц и +10,4% за год).

Цена 1 кв. м зафиксирована на уровне 183,1 тыс. руб. (-1,2% и +11,1% соответственно).

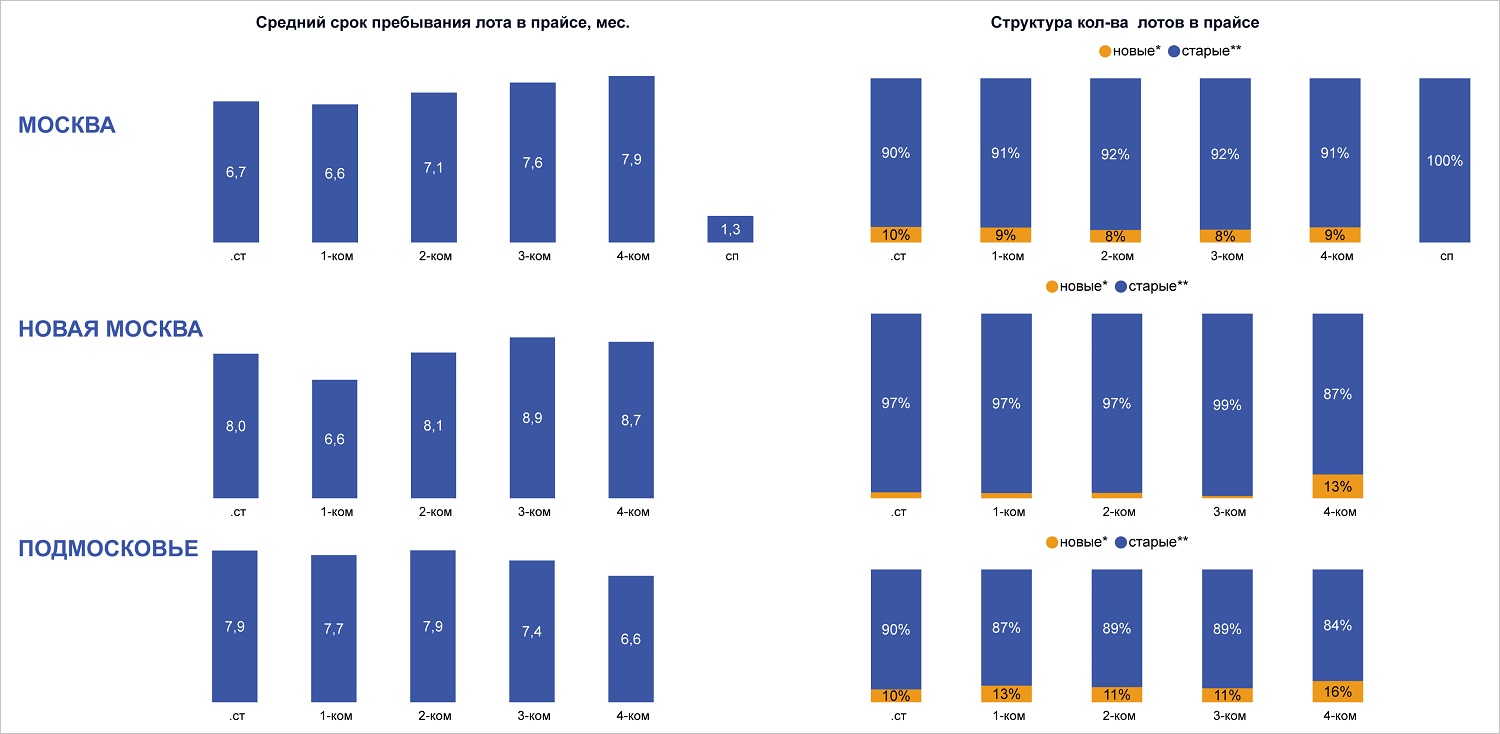

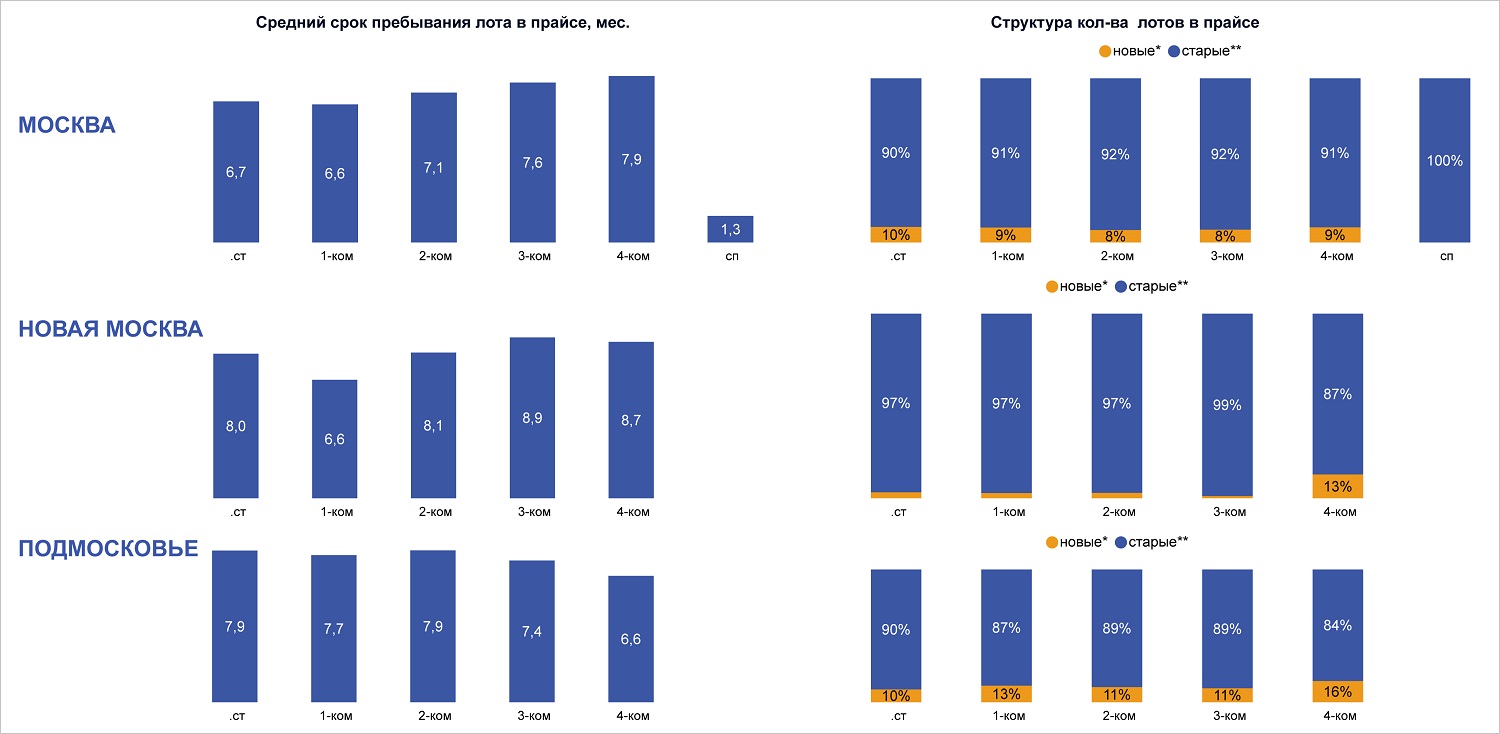

Анализ лотов в прайсах по срокам экспозиции на 25.06.2024

Источник: bnMAP.pro

Эксперты отметили, что в Первопрестольной в старых границах и в Новой Москве перед началом лета быстрее всего продавались однокомнатные квартиры, а в области — четырехкомнатные.

Авторы обзора также уточнили, что расчеты проводились по корпусам, находящимся в реализации.

Подробно с результатами исследования можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: квартиры за МКАД практически вполовину дешевле, чем в «старой» Москве

Эксперты: студии в Москве подорожали после запрета на их строительство

Эксперты определили районы Москвы с максимальным снижением цен на новостройки

Эксперты: в Москве выросло число сделок с новостройками

Эксперты: цена 1 кв. м в новостройках разных районов Москвы за год выросла более чем на треть

Эксперты: в мае Москва лидирует по темпам снижения цен на готовое жилье

Эксперты: Москва на первом месте в России по темпам роста цен на новостройки

Эксперты назвали районы Москвы с наибольшим подорожанием массовых новостроек

Эксперты: стагнация цен на рынке новостроек Московской области наблюдается второй месяц подряд