Эксперты: доля льготных программ в Сбере в октябре снизилась до 37%

Аналитики Домклик исследовали, как в октябре изменилась востребованность различных льготных программ по стране в целом и по регионам на основании данных Сбера о выданных в минувшем месяце кредитах по льготным программам.

В октябре на льготных условиях было оформлено 18,7 тыс. ипотечных сделок (-21,7% по отношению к сентябрю). Снижение количества выдач эксперты объясняют быстрым исчерпанием выделенных денежных лимитов, в связи с чем дважды приостанавливались выдачи по самой востребованной программе — «Семейная ипотека».

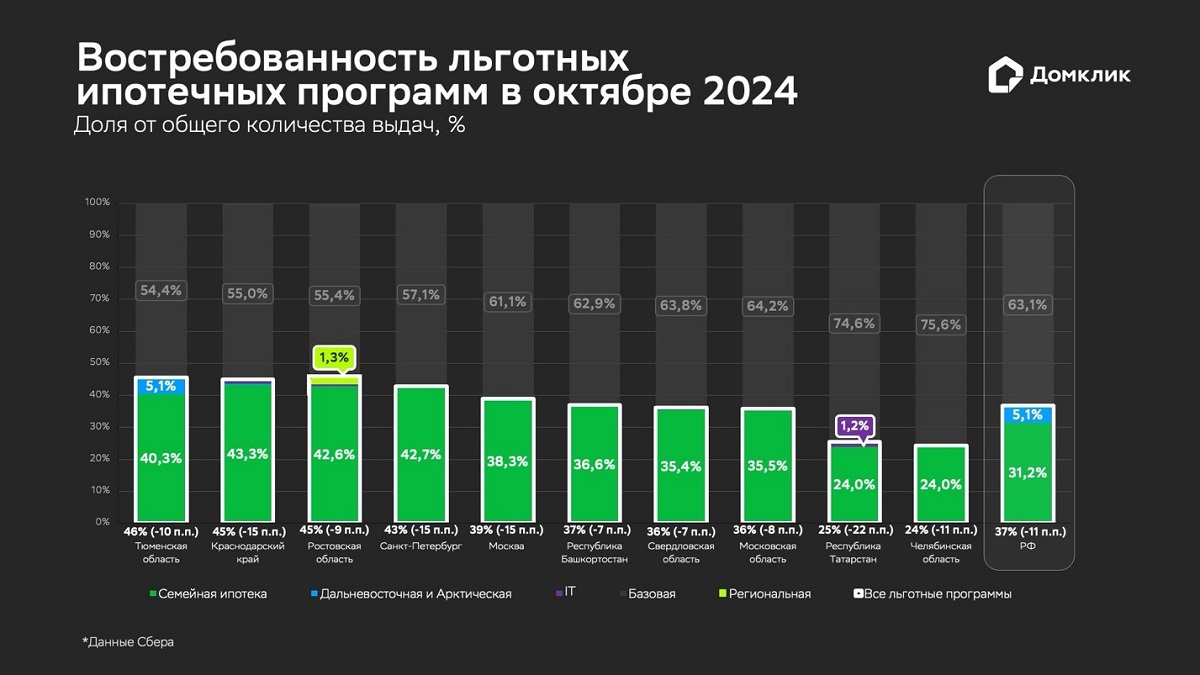

В результате доля льготной ипотеки по России составила 37%, что сопоставимо с июльским показателем этого года, когда прекратила действие массовая льготная ипотека.

Октябрьское количество сделок в рамках «Семейной ипотеки» (15,8 тыс.) отстает от сентябрьского показателя на 18,7%, от августовского — на 23,1%, но при этом оно выше, чем в июле и в первом квартале этого года (до 11 тыс.).

Фото: © Raev Denis / Фотобанк Лори

На долю «Семейной ипотеки» приходится 31,2% от общего количества ипотечных выдач Сбера и 81% — от сделок с новостройками.

Самые большие доли выдачи «Семейной ипотеки» зафиксированы в Республике Хакасия (60% от общего числа кредитов), Республике Адыгея (52,5%) и Ставропольском крае (49,4%). Среди крупнейших субъектов лидируют Краснодарский край (43,3%) и Санкт-Петербург (42,7%).

Фото: © WalDeMarus / Фотобанк Лори

Что касается других льготных программ, то в октябре сократился спрос на «Дальневосточную и Арктическую ипотеку» (-25,4% по отношению сентябрю, до 2,6 тыс.). Отмечается также снижение доли выдач (-1,9 п. п., до 5,1%).

Лидеры спроса не изменились — это Республика Саха (Якутия), Архангельская область и Республика Бурятия. В них доля выдач по программе в общем количестве сделок Сбера составляет 60% — 65%.

На долю программ «Ипотека для IT» и «Региональная ипотека» суммарно в октябре пришлось около 0,5% всех выдач Сбера.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Сбербанк возобновляет кредитование по «Семейной» и IT-ипотекам

Эксперты: Сбер заключил около 80 тыс. ипотечных сделок на сумму 429,2 млрд руб. на рынке ИЖС

Эксперты: почему Сбер изменил условия выдачи льготной ипотеки

Сбербанк повышает ставки по ипотеке сразу на 3 п. п.

Никита Стасишин: около 90 млрд руб. выделят Сбербанку на «Семейную ипотеку»

Сбер приостановил прием заявок и запись на сделки по IТ-ипотеке

Сбер приостановил выдачу ипотечных кредитов по «Семейной ипотеке»

Кирилл Царев (Сбербанк): спрос на кредиты остается на стабильно высоком уровне

Сбербанк увеличил лимиты по «Семейной ипотеке» и «Ипотеке для IT» по программе ИЖС