Эксперты: доля отказов по ипотеке в России в ноябре — декабре сократилась до 50%

Об этом РИА Новости рассказали в Национальном бюро кредитных историй (НБКИ). По данным специалистов, в октябре этот показатель в целом по рынку составлял 56%, а в ноябре — 53%.

Фото: © WalDeMarus / Фотобанк Лори

Директор по маркетингу НБКИ Алексей Волков (на фото ниже) отметил, что снижение показателя произошло в предновогодние месяцы, когда люди, как правило, проявляют наибольшую потребительскую активность.

Фото из архива А. Волкова

Подобная динамика, по его мнению, свидетельствует о некотором снижении спроса на ипотеку, поскольку в условиях высоких ставок многие предпочли взять паузу до «лучших времен».

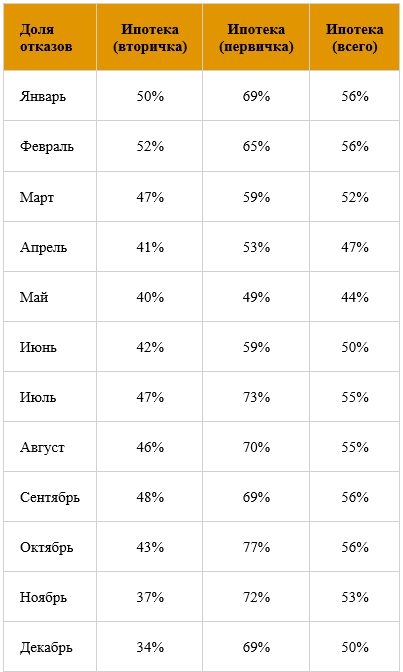

На первичном и вторичном рынках в прошлом году, напомнил эксперт, наблюдались разнонаправленные тенденции. На «вторичке» доля отказов со стороны ипотечных банков снижалась (с 50% в январе до 34% в декабре).

Доля отказов по заявкам на ипотеку в 2024 году

Источник: НБКИ

На «первичке», напротив, во второй половине года уровень отказов рос, достигнув рекордных 77% в октябре.

«Высокий уровень показателя связан с окончанием основной программы льготной ипотеки и, соответственно, снижением у банков "аппетита" к риску именно в сегменте новостроек», — пояснил Алексей Волков.

Кроме того, уточнил он, на ситуацию с одобрением заявок в 2024 году повлияло исчерпание лимитов на наиболее популярную «Семейную ипотеку», из-за чего многие банки начали сокращать долю положительных решений.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: выдача ипотеки в России по итогам 2024 года упала почти на 40%

Эксперты: после падения кредитования в ноябре к концу года смогла восстановиться только ипотека

Эксперты: с отменой льготной ипотеки увеличилось число отказов на выдачу жилищных кредитов

Эксперты: в ноябре выдачи ипотеки снизились на четверть, а по итогам 2024 года они упадут на треть

Сбер вновь исчерпал лимиты по «Семейной ипотеке»: мнения экспертов

Эксперты: сохранится ли доступность «Семейной ипотеки» после очередного исчерпания лимитов

Эксперты: показатель долговой нагрузки заемщика становится причиной отказа в ипотеке

Эксперты: банки начали отказывать в выдаче ипотечных кредитов по одобренным условиям

Более трети отказов россиян от покупки жилья в 2023 году вызвано ростом цен