Эксперты: доля жилья бизнес- и элит-классов в общем объеме новостроек в России увеличилась до 16%

Аналитический центр ДОМ.РФ представил подробный обзор рынка новостроек за три года в Москве и в России в целом и прогноз его развития.

Предложение

Аналитики отмечают, что в 2022 году продолжился рост предложения новостроек в России, особенно быстро этот процесс шел в Москве. Но после рекордов 2021-го активность застройщиков по запуску новых проектов бизнес- и элит-классов в Москве замедлилась.

Портфель многоквартирного жилья в стадии строительства в России на 01.01.2023 достиг 98,7 млн кв. м (+2,4% в 2022-м после +2,5% в 2021-м).

Фото: www.omut.ndv.ru

В сегменте бизнес- и элит-классов рост объема строительства составил 9,2% (до 15,8 млн кв. м в 2022 году), в результате его доля в общем объеме строящегося жилья увеличилась до 16%.

Половина прироста, по подсчетам аналитиков, пришлась на столичные рынки (Москву, Московскую область и Санкт-Петербург), а также южные регионы России (Ростовскую область и Краснодарский край).

Что касается жилья типового и комфорт-классов, то здесь рост в 2022 году составил 1,2% — до 82,9 млн кв. м.

Источник: ДОМ.РФ

В Москве застройщики продолжают наращивать запуски новых проектов. Если в 2022 году их объем составил 5,8 млн кв. м (+7,9% к 2021-му), то на 01.01.2023 объем строящегося жилья вырос до 16,6 млн кв. м (+ 6,3% за год). При этом предложение в сегментах бизнес- и элит-классов (47% всего строящегося жилья в столице) выросло в 2022 году на 5,7% (7,8 млн кв. м).

Однако, отмечают аналитики, запуски новых проектов в этом сегменте сократились: на них пришлось только 37% объема выхода новых проектов за 2022 году (51% в 2021-м).

Одной из причин эксперты называют неопределенность со спросом и отъезд из страны части покупателей элитного жилья.

6,9% в 2022-м прибавил объем новостроек в типовом и комфорт-классе (8,8 млн кв. м).

Источник: ДОМ.РФ

В результате анализа имеющихся данных эксперты пришли к выводу, что в 2023—2025 годах вероятно сохранение запусков новых проектов на высоком уровне (40—45 млн кв. м), что будет способствовать превышению объема в 100 млн кв. м жилья в стадии строительства.

Спрос

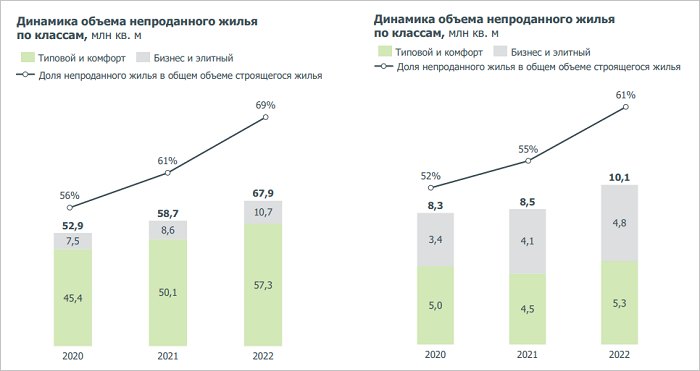

Аналитики отмечают снижение продаж в новостройках в 2022 году по всем классам. При этом к концу года практически все сделки с ДДУ заключались с ипотекой.

В результате роста предложения при снижающемся спросе увеличился объем нереализованного жилья.

Фото: www.tsargrad.tv

В Москве сокращение продаж и рост объемов нераспроданного жилья были меньшими, чем в целом по России.

Отслеживая динамику нераспроданного жилья, эксперты прогнозируют постепенное восстановление спроса, но вряд ли до 2025 года он достигнет докризисного уровня, полагают они.

Источник: ДОМ.РФ

Баланс

Специалисты отмечают выравнивание баланса спроса и предложения как в целом в России, так и во многих крупнейших регионах. При неизменных темпах продаж объем непроданного строящегося жилья в России был бы реализован за 2,5 года.

Рынок новостроек Москвы тоже стал более сбалансированным: нереализованный объем жилья в стадии строительства при текущих темпах продаж может быть продан за 2,4 года.

Это, по словам аналитиков, соответствует нормальному уровню распроданности, без возникновения дефицита предложения.

Фото: www.fsk.ru

Цены

В обзоре приводятся цифры замедления в 2022 году номинального роста цен на новостройки (+21% против +26% в 2021 году) при увеличении объема непроданного жилья.

При этом цены в бизнес- и элит-классах прибавили 19%, а в комфорт- и типовом классах — 22%.

Источник: ДОМ.РФ

Рост цен на жилье в 2022 году, по мнению экспертов, объясняется увеличением стоимости строительства МКД (+6% в 2022 году) и повышением цен на строительные материалы. Росту цен способствовала и субсидируемая ипотека от застройщика.

По прогнозам аналитиков, в 2023 году продолжится коррекция цен на новостройки по мере перебалансировки рынка. Это сильнее проявится в бизнес-классе, где спрос просел сильнее.

Другие публикации по теме:

Эксперты: в марте спрос на новостройки комфорт- и бизнес-классов вырос на 32%

Эксперты: объем предложения на столичном рынке новостроек за квартал снизился на 14,4%

Эксперты: объем непроданного жилья у российских девелоперов достиг почти 70 млн кв. м

При участии ДОМ.РФ в I квартале в 27 регионах построено более 1,3 млн кв. м жилья

ЕРЗ.РФ дал прогноз основных показателей строительства МКД в 2023—2024 годах

Эксперты: Москва на 13-м месте среди российских мегаполисов по росту предложения в новостройках

В Петербургском регионе продажи в новостройках за месяц выросли на треть, а за год — упали вдвое

В марте 2023 года застройщики вывели на рынок на 89% больше МКД, чем годом ранее (графики)

В Московском регионе сменился тренд: после падения спроса в начале года продажи в марте начали расти

Эксперты: спрос на новостройки в Москве с конца прошлого года снизился на 2%

Эксперты: в I квартале спрос на новостройки вырос, а цены вели себя неоднозначно

Эксперты: цена 1 кв. на рынке новостроек в 2023 году кардинально не изменится