Эксперты ДОМ.РФ, ГК Самолет и «Яков и Партнеры» рассказали, что происходит в девелопменте жилья и чего ожидать застройщикам

Рынок новостроек переживает непростые времена, однако запас прочности, накопленный застройщиками, и своевременное введение механизма счетов эскроу исключают кризис жилищной отрасли. Стратегию ее дальнейшего развития аналитики обсудили на вебинаре ЕРЗ.РФ «Девелопмент МКД: что происходит и что делать».

Фото предоставлено пресс-службой компании Брусника

Эксперты сошлись во мнении, что в условиях большой финансовой нагрузки и увеличения требований потребителя к качеству жилья и инфраструктуре на первый план выходит оптимизация процессов, которые напрямую не влияют на потребительские качества новостроек: работа с планировочными решениями и эффективное использование каждого квадратного метра в интересах покупателя.

Фото: «Яков и Партнеры»

Наталья КУВАЕВА (на фото), эксперт консалтинговой компании «Яков и Партнеры», соавтор исследования «Прогнозы развития отрасли девелопмента в России: инструкция по выживанию»:

— Уже в 2025 году (согласно базовому сценарию — Ред.) мы ожидаем уменьшение объема сделок в квадратных метрах на 22% и снижение средней цены продажи новостроек на 8% — 12%. Соответственно, это приведет к падению объема продаж на 30%. Следствием станет снижение маржинальности девелоперов.

Мы прогнозируем, что маржинальность будет варьироваться на уровне от минус 20% до 10%, часть компаний уйдет в минус. В любом случае, на наш взгляд, компании столкнутся с необходимостью отказа от части проектов, либо с переносом сроков старта работ. Даже в этом случае в базовом сценарии порядка 30% застройщиков могут зафиксировать убытки, в первую очередь это компании с маржинальностью от 20% и ниже.

Источник: «Яков и Партнеры»

— Из любой ситуации есть выход, экономика циклична. Мы изучили международную практику, посмотрели, с какой проблематикой сталкивались США, Китай, Сингапур и Япония и как реагировали девелоперы в этих странах <…>. Разработка оптимальной стратегии преодоления кризиса потребует правильной комбинации инструментов в трех направлениях: стратегическая диверсификация, операционное развитие и совершенствование продукта.

Фото предоставлено пресс-службой ДОМ.РФ

Екатерина ВЛАСОВА (на фото), заместитель руководителя Аналитического центра АО «ДОМ.РФ»:

— Мы все-таки не считаем нынешнюю ситуацию кризисной, хотя, конечно же, она непростая. Почему? Момент снижения продаж, связанный с окончанием массовой льготной ипотеки, был ожидаем. Застройщики смогли к нему подготовиться и накопить большой запас по распроданности. <...> Почти половина проектов следующего года уже распродана. <...> Поэтому здесь мы не видим предпосылки для какой-то внезапной остановки спроса.

Когда мы говорим о динамике тех или иных показателей, их нужно помещать в контекст. Если мы сравним данные по выводу новых проектов жилья с прошлым годом — а я напомню, что прошлый год у нас был рекордный — то уровень нынешнего ноября (около 4 млн кв. м) соответствует среднему за 2023 год.

В текущем году мы фиксируем очень высокую активность девелоперов по выводу на рынок новых проектов. Так, в октябре запуски составили 4,8 млн кв. м — один из максимальных ежемесячных показателей за все время наблюдений. А в целом за 11 месяцев запущено 43,8 млн кв. м — плюс 5% к аналогичному периоду прошлого года.

Фото: ГК Самолет

Леон ПРЯЖНИКОВ (на фото), директор по продукту ГК Самолет:

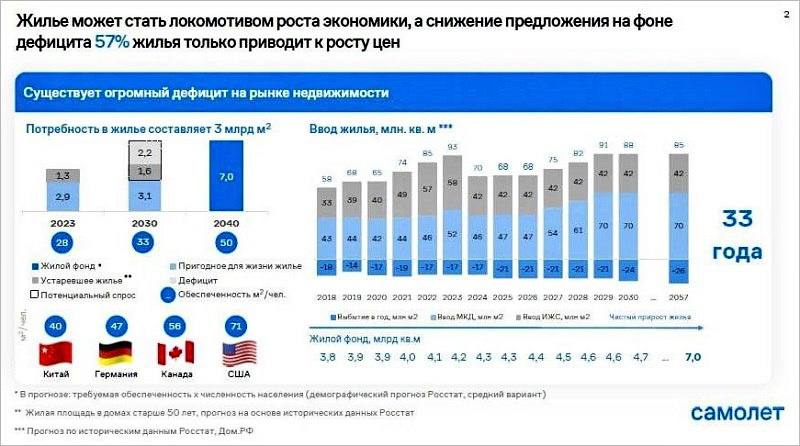

— В России надо строить, строить и еще раз строить: в стране дефицит жилья, особенно в столичных регионах. Потребность в жилье — те цифры, на которые можно ориентироваться, — огромная. И даже если мы будем строить как в пиковый 2023 год, то этот дефицит закончится не раньше, чем через 30 лет.

Источник: ГК Самолет

— Цифры немного выросли относительно октября 2022 года по количеству остатков (нераспроданных квартир — Ред.). Но если пересчитать, например, по квартирам в Московском регионе, то минимальное количество квартир сейчас может выйти «на прилавок» относительно даже 2018 года.

Также для нас очень важный показатель — сколько квартир остается «перед ключами». Когда дом сдан и можно выдавать ключи — значит, никакого кризиса и никаких проблем не будет. Потому что квартира — в Москве, области, неважно где — это уже актив, который понятен, не проблемен. Если в 2020 году 97% квартир продавалось «на ключах», то сейчас показатель снизился до 91%. А если эта цифра упадет до 70%, то, наверное, надо будет задуматься. Сейчас мы в диапазоне плюс 90%. Это тоже для нас «зеленый свет» в плане того, что происходит на рынке.

Следующий вебинар состоится 12 декабря в 10.00. Тема: «Продажи новостроек: итоги ноября, прогнозы на декабрь и 2025 год от лучших аналитиков России».

Напомним, что вебинар «Тренды недели в девелопменте жилья» проходит на площадке ЕРЗ.РФ еженедельно. Ведущие эксперты рынка недвижимости обсуждают на нем актуальные тенденции и делятся свежими аналитическими данными.

Реклама. ООО «Институт развития строительной отрасли». ИНН: 7706784790

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации:

Эксперты Банка России и ДОМ.РФ назвали главные финансовые тренды рынка жилья

Эксперты: повышение ключевой ставки ЦБ в декабре будет финальным

ЦБ: ставка ипотеки для долевого строительства в сентябре составила 6,25% (графики)