Эксперты: доступность жилья в России снижается с 2020 года

Институт экономики города (ИЭГ) подготовил исследование доступности жилья в регионах, крупнейших городских агломерациях и в России в целом по данным прошлого года и I квартала года нынешнего.

Фото: www.lukochko.ru

Начиная с 2020 года, отмечают аналитики ИЭГ, наблюдается тренд снижения индекса доступности жилья.

С одной стороны, по их мнению, это ведет к постепенному сокращению возможностей по улучшению жилищных условий граждан, а с другой — может создать стимулы для развития конкуренции в строительстве.

Стандартом считается площадь в 54 кв. м на семью из трех человек (18 кв. м на одного). Средняя жилищная обеспеченность в России в 2022 году была 28,2 кв. м (84,6 кв. м — на семью).

Классификация рынков жилья по критерию доступности

Категория рынка по уровню доступности жилья

Значение КДЖ

Жилье доступно

До 3 лет

Жилье не очень доступно

От 3 до 4 лет

Приобретение жилья серьезно осложнено

От 4 до 5 лет

Жилье существенно недоступно

Более 5 лет

Источник: www.demographia.com

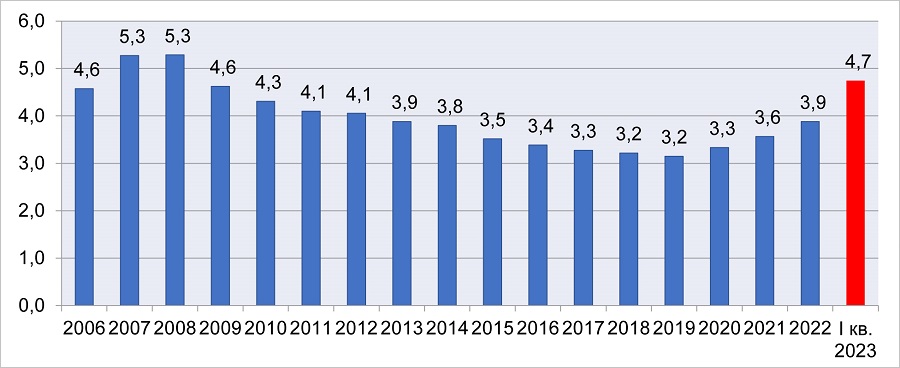

Важным оценочным индикатором является коэффициент доступности жилья (КДЖ).

Он показывает, сколько времени потребуется для того, чтобы семья из трех человек при условии сбережения всех своих доходов накопила на покупку стандартной квартиры.

Коэффициент доступности жилья в целом по РФ в 2006—2022 годах

Источник: Расчеты ИЭГ по данным Росстата

Если говорить о 54 кв. м, то по России в целом такую жилплощадь можно считать более или менее доступной (КДЖ равен 3,9).

Если о 84,6 кв. м, то это уже практически недоступно (КДЖ — 6,1).

Доля семей, имеющих возможность приобрести квартиру площадью 54 кв. м с помощью собственных и заемных средств, в целом по РФ в 2006—2022 годах, %

Источник: Расчеты ИЭГ по данным Росстата и Банка России

Несмотря на продолжающийся рост цен на жилье в 2022 году и увеличение значения КДЖ, растет доля семей, имеющих возможность приобрести квартиру площадью 54 кв. м с помощью собственных и заемных средств (индикатор ДС).

Такую динамику аналитики объясняют снижением средневзвешенных ставок по программам с государственной поддержкой и льготной ипотеке от застройщиков.

Динамика показателей, оказавших в 2021-м и 2022 году влияние на показатель доли семей, имеющих возможность приобрести квартиру площадью 54 кв. м с помощью собственных и заемных средств, по РФ в целом

Показатель

2021

2022

Динамика номинальных среднедушевых доходов по сравнению с предыдущим годом

+10,8%

+12,6%

Динамика номинальных цен 1 кв. м жилья по сравнению с предыдущим годом (в среднем на первичном и вторичном рынке жилья),

+19,6%

+22,7%

Динамика средневзвешенной процентной ставки по ипотеке (с учетом ставок по программам с государственной поддержкой) по сравнению с предыдущим годом

-0,2 п. п.

-0,3 п. п.

Источник: Расчеты ИЭГ по данным Росстата и Банка России

Если в 2021 году средневзвешенная ставка составляла 7,49%, то на следующий год, в 2022-м, она снизилась до 7,15%.

Индекс доступности приобретения жилья в целом по РФ в 2006—2022 годах, %

Источник: Расчеты ИЭГ по данным Росстата и Банка России

Еще один индикатор — Индекс доступности приобретения жилья (ИДПЖ).

При ИДПЖ, равном 100%, ипотечный кредит на приобретение стандартной квартиры площадью 54 кв. м доступен семьям со средними доходами и выше.

Коэффициент доступности жилья в целом по РФ в 2006—2022 годах (по площади стандартной квартиры 54 кв. м и по площади квартиры, исходя из средней жилищной обеспеченности на душу населения, и семьи из трех человек)

Источник: Расчеты ИЭГ по данным Росстата

Реализация ипотечных программ с государственной поддержкой пока позволяет гражданам с такими доходами приобретать жилье.

В том числе с учетом сбережений и продажи имеющегося.

Доля семей, имеющих возможность приобрести жилье с помощью собственных и заемных средств, в целом по РФ в 2013—2022 годах (по площади стандартной квартиры 54 кв. м и по площади квартиры, исходя из средней жилищной обеспеченности на душу населения, и семьи из трех человек), %

Источник: Расчеты ИЭГ по данным Росстата и Банка России

Тем же, у кого доходы ниже средних, получить жилищный кредит крайне сложно. Их заработки просто не позволяют обслуживать ипотеку, не уменьшая остаток до двух прожиточных минимумов на человека или даже ниже.

Второй важный аспект заключается в высоких системных рисках для рынков жилья и ипотеки в будущем, когда отмена государственных программ повысит риски всплеска цен и сжатия рыночного спроса на жилье.

Индекс доступности приобретения жилья в целом по РФ в 2010—2022 годах (по площади стандартной квартиры 54 кв. м и по площади квартиры, исходя из средней жилищной обеспеченности на душу населения, и семьи из трех человек), %

Источник: Расчеты ИЭГ по данным Росстата и Банка России

Таким образом, отмечается в исследовании ИЭГ, крупнейшие рынки жилья в России вошли в новый цикл, который в отличие от 10 предыдущих лет характеризуется относительно низкой фундаментальной доступностью жилья.

И это — несмотря на все еще в среднем скромные размеры покупаемых жилых единиц. Приобретение же более просторного жилья как сегодня, так и в будущем остается доступно лишь группам граждан с устойчиво растущими и существенно опережающими средний уровень доходами.

Фото: www.urbaneconomics.ru

В средне- и долгосрочной перспективе приоритетом государственной политики в сфере повышения доступности жилья должна стать поддержка развития иных форм жилищного потребления, не связанных с активным увеличением объема долгосрочных долговых обязательств граждан.

Так считает один из авторов исследования, вице-президент ИЭГ Татьяна Полиди (на фото).

Фото: ИЭГ

Второй автор исследования, руководитель проекта направления «Рынок недвижимости» Александра Гершович (на фото) добавила, что такая поддержка должна быть ориентирована в первую очередь на граждан с доходами ниже средних и низкими.

И направлена, по ее словам, на развитие институционального найма жилья и жилищной кооперации. А в сельской местности и малых городах — на развитие индивидуального жилищного строительства.

В мае 2024 года застройщики вывели на рынок на 24% больше МКД, чем годом ранее (графики)

В мае 2024 года на рынок выведено 454 объекта от 258 застройщиков. Это 81,3 тыс. квартир совокупной площадью 3,97 млн м².

По сравнению с маем 2023 года количество выведенных на рынок новых объектов увеличилось на 24%, а относительно апреля оно снизилось на 17%.

С начала года на рынок выведено 2 307 объектов (на 22,2% больше, чем за аналогичный период 2023 года), или 401,7 тыс. квартир совокупной площадью 19,63 млн м².

В среднем с начала 2024 года на рынок ежедневно выводилось 2 643 квартиры, что на 2% меньше, чем в 2023 году. При сохранении таких же темпов всего за год на рынок будет выведено 967 тыс. квартир.

Площадь квартир в выведенных за месяц объектах по сравнению с маем 2023 года увеличилась на 29%.

Больше всего объектов за месяц выведено в Свердловской (33 объекта), Новосибирской (30 объектов) и Тюменской (29 объектов) областях. По площади новых объектов лидируют Москва (0,60 млн м²), Свердловская (0,35 млн м²) и Московская (0,22 млн м²) области.

Регион

Домов

Квартир

Площадь, м²

Москва

15

11 983

600 146

Свердловская область

33

8 122

345 717

Московская область

15

4 960

220 377

Республика Башкортостан

16

4 649

182 754

Новосибирская область

30

3 519

166 768

Тюменская область

29

3 032

149 787

Воронежская область

21

2 338

122 997

Краснодарский край

12

2 087

106 785

Республика Татарстан

13

1 657

95 977

Ставропольский край

12

1 699

90 763

Нижегородская область

10

1 410

81 586

Республика Крым

10

1 614

78 661

Ленинградская область

6

1 658

77 747

Хабаровский край

10

1 664

76 562

Иркутская область

9

1 476

74 242

Вологодская область

14

1 400

69 412

Волгоградская область

13

1 296

63 367

Калининградская область

11

1 129

62 001

Кемеровская область

6

1 235

59 957

Республика Саха (Якутия)

7

1 123

57 576

Санкт-Петербург

5

1 059

55 756

Приморский край

8

1 034

55 196

Ростовская область

3

1 169

55 040

Республика Дагестан

3

1 018

52 518

Республика Хакасия

4

859

48 066

Республика Бурятия

9

827

48 042

Забайкальский край

5

1 025

46 281

Рязанская область

3

937

46 103

Липецкая область

4

882

43 459

Владимирская область

6

781

42 353

Кабардино-Балкарская Республика

7

651

32 811

Архангельская область

5

730

30 335

Ярославская область

6

585

29 815

Алтайский край

2

611

29 271

Чувашская Республика

3

507

28 134

Саратовская область

2

585

26 717

Тверская область

8

461

24 266

Кировская область

4

476

23 980

Тульская область

4

429

23 538

Курганская область

6

416

23 026

Белгородская область

2

466

22 876

Ханты-Мансийский АО — Югра

2

379

22 526

Псковская область

4

422

22 316

Карачаево-Черкесская Республика

2

303

21 534

Челябинская область

4

443

21 511

Ульяновская область

2

445

21 470

Пензенская область

3

444

21 015

Республика Карелия

3

406

19 833

Донецкая Народная Республика

3

322

18 726

Ивановская область

2

352

18 567

Новгородская область

2

356

18 543

Красноярский край

3

314

16 782

Республика Коми

1

280

16 246

Орловская область

1

288

14 158

Камчатский край

1

248

13 880

Республика Адыгея

3

253

13 675

Амурская область

2

285

12 575

Брянская область

2

250

11 989

Республика Марий Эл

2

216

11 087

Оренбургская область

1

193

10 181

Республика Тыва

5

240

9 745

Пермский край

1

178

8 680

Тамбовская область

2

190

8 289

Луганская Народная Республика

1

117

7 684

Самарская область

2

115

7 297

Астраханская область

1

144

6 786

Удмуртская Республика

1

168

6 667

Республика Северная Осетия — Алания

1

98

6 118

Республика Алтай

1

75

3 364

Ямало-Ненецкий АО

1

46

3 032

Смоленская область

1

75

2 817

Томская область

1

19

2 754

Костромская область

1

48

2 448

Курская область

1

18

1 035

Итого

454

81 289

3 974 095

Среди идентифицированных застройщиков (групп компаний) больше всего новых объектов на рынок вывели Холдинг Партнер (29 объектов), СЗ Дон СтройГарант (13 объектов) и DARS Development (12 объектов). По площади новых объектов лидируют ГК Самолет (110,83 тыс. м²), ГК Гранель (110,00 тыс. м²) и Группа ЛСР (97,41 тыс. м²).

ТОП-10 застройщиков (групп компаний) по площади новых объектов в мае 2024 года