Эксперты: экспозиция новостроек в Новой Москве уступает Белокаменной в старых границах и Подмосковью

По итогам марта 2023 года специалисты bnMAP.pro — платформы мониторинга и анализа новостроек — подготовили подробный отчет о ситуации на первичном рынке Московского региона.

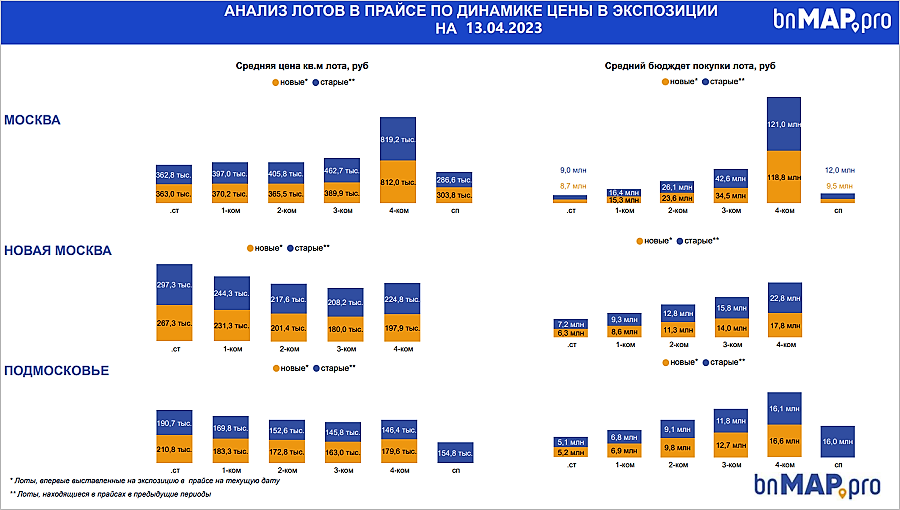

По данным специалистов, в «старой» Москве в марте на реализацию было выставлено 72,7 тыс. кв. м в строящихся корпусах и 45,8 тыс. кв. м в пяти, уже введенных в эксплуатацию.

В Новой Москве 65 тыс. кв. м жилья в новостройках находилось на стадии строительства, в Подмосковье — 27,5 тыс. кв. м.

С января 2022 года к апрелю 2023 года в «старой» Москве значительно выросло число лотов в экспозиции — на 52,4%, в ТиНАО — на 71,5%, в Московской области — на 38%.

В этот период средняя цена 1 кв. м лотов на витрине в старых границах Москвы выросла меньше, чем в других локациях (7,3% против 10%).

В bnMAP.pro также отмечают, что в Новой Москве средний срок пребывания лота в экспозиции увеличивается, а в области — наоборот, снижается.

Это можно увидеть и по динамике коэффициента поглощения, прежде всего в «старой» Москве и Подмосковье.

Коэффициент начинает расти, аналитики считают это хорошим знаком для рынка, означающим, что все больше лотов с экспозиции переходит в сделки.

Коэффициент конверсии (соотношение числа лотов на экспозиции к проведенным сделкам) по предварительным итогам марта в 2023 году вырос до максимальных значений. Более 13% — в «старой» Москве и области, около 9% — в ТиНАО.

«Подмосковье и Москва в старых границах могут продемонстрировать в 2023 году высокие объемы ввода жилья, — прогнозирует директор bnMAP.pro Сергей Лобжанидзе (на фото). — Соответственно, можно ожидать 4,3 млн кв. м и 5,2 млн кв. м. Для "старой" Москвы это самый высокий результат за последние пять лет».

А вот в ТиНАО, по словам аналитика, активность застройщиков спала. На текущий год заявлено пока около 1 млн «квадратов». Меньше было только в 2019 году — 0,8 млн кв. м. Основные планы перенесены на 2024 год, в котором предполагается ввести 1,4 млн кв. м жилья.

Другие публикации по теме:

Эксперты: Москва на 13-м месте среди российских мегаполисов по росту предложения в новостройках

Эксперты: за последние восемь лет жилье в Москве стало более доступным

Эксперты: спрос на новостройки в Москве с конца прошлого года снизился на 2%

В Москве за I квартал введена почти половина годового планового объема недвижимости

Эксперты: предложение новостроек в Москве выросло за год в 1,5 раза

Эксперты: рост рынка новостроек Новой и «старой» Москвы превысил за год 60%