Эксперты: итоги I квартала по ИЖК сопоставимы с уровнем прошлого года, но только благодаря «вторичке»

Российский союз строителей (РСС) проанализировал итоговые данные Банка России, ДОМ.РФ и компании Frank RG по ипотечному жилищному кредитованию в I квартале 2023 года. Своими выводами РСС любезно поделился с порталом ЕРЗ.РФ.

Фото: www.vedomosti.ru

Относительные показатели первого квартала по количеству (88%) и объему (97%) выданных кредитов сопоставимы с уровнем прошлого года.

Произошло это, главным образом, за счет вторичного рынка. Доля выданных ипотечных кредитов на «вторичке» по количеству составила 71,5%, по объемам — 58,2%.

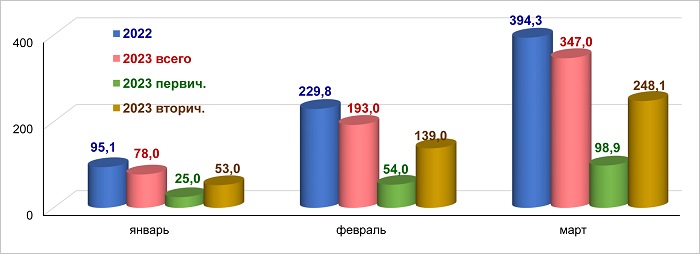

Количество ипотечных жилищных кредитов в 2022 и 2023 годах, тыс. шт. (нарастающим итогом)

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

На первичном рынке жилья выдано 98,9 тыс. кредитов (72% от уровня 2022 года), на вторичном рынке — 248,1 тыс. кредитов (97% от уровня 2022 года).

Объем ипотеки на первичном рынке жилья составил 512,3 млрд руб. (93% от уровня 2022 года), на вторичном рынке — 769,4 млрд руб. (99%).

Основные итоги ипотечного жилищного кредитования

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

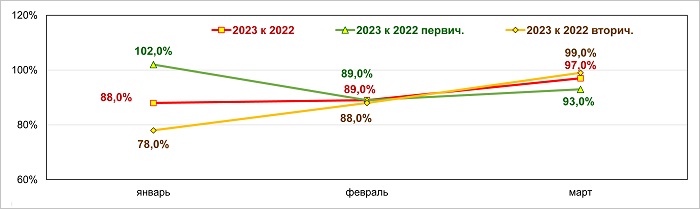

По сравнению с аналогичным периодом 2022 года наблюдалось заметное отставание ИЖК в количественном отношении (-12%) и незначительное по объему (-3%).

При этом особенно заметно снизились показатели первичного рынка и по количеству (-28%), и по объему (-7%).

Объем ипотечного жилищного кредитования в 2023 году в % к 2022 году (нарастающим итогом)

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

Наиболее значительное падение относительных показателей на первичном рынке произошло в январе: по количеству — с 80% до 72%, по объемам — с 102% до 93%.

Однако за счет роста относительных показателей на вторичном рынке как по количеству (с 84% до 97%), так и по объемам (с 78% до 99%), суммарные показатели увеличились: по количеству — с 82% до 88%, по объемам — с 88% до 97%.

Другие публикации по теме:

ЕРЗ.РФ дал прогноз основных показателей строительства МКД в 2023—2024 годах

«Семейная ипотека» в ВТБ обогнала ипотеку с господдержкой

Эксперты: в феврале ипотеки выдано на 47% больше, чем в январе, но на треть меньше, чем годом ранее

Эксперты: доля ипотечных сделок на рынке новостроек за восемь месяцев снизилась до минимума

Эксперты: объем новых ипотечных кредитов в 2023-м сопоставим с прошлогодним

В 2022 году интерес к ипотеке на новостройки рос, а к ипотеке на вторичном рынке — падал