Эксперты: к 1 июля доля льготной ипотеки достигла 76%

В исследовании ключевых изменений на российском рынке недвижимости аналитики Домклик проследили изменение спроса на льготную ипотеку и выяснили степень востребованности различных госпрограмм в июне.

Фото: © WalDeMarus / Фотобанк Лори

После введения масштабных ограничений в условия госпрограмм для охлаждения сегмента льготной ипотеки (сокращение максимальной суммы кредита до 6 млн руб., повышение первоначального взноса по программе «Господдержка» до 30%, единственная возможность получить льготный кредит) уже в I квартале проявился их результат.

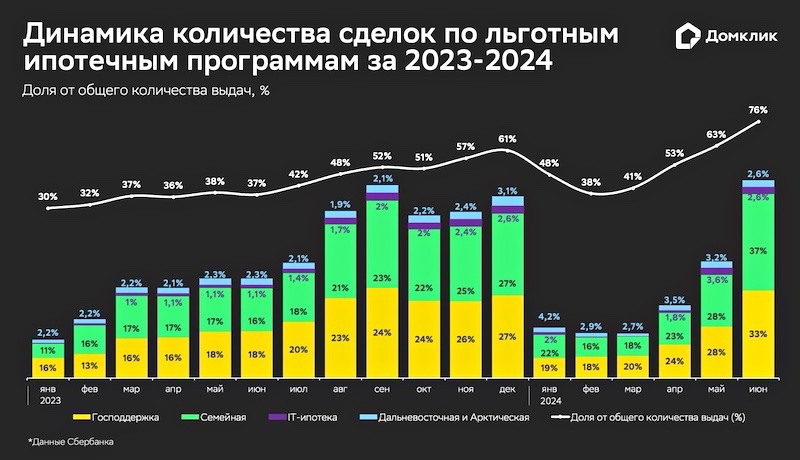

Падение количества ипотечных выдач до 21 тыс. в январе (в декабре 2023-го было 70 тыс.) эксперты посчитали традиционным для посленовогодних дней, однако в текущем году обычного оживления в феврале — марте не последовало.

Было зафиксировано снижение до 20 тыс. в месяц, а доля льготных кредитов в общем количестве выдач сократилась с 61% в декабре до около 40% в феврале — марте.

По подсчетам экспертов, в I квартале снижение спроса на программы «Господдержка» и «Семейная ипотека» оказалось примерно равным — на 6—7 п. п. (по отношению к IV кварталу 2023 года) до почти 19%. Рост процента выдач продемонстрировали только дальневосточная и арктическая ипотеки в связи с распространением их на новые территории в конце минувшего года.

Спрос на льготную ипотеку вернулся к положительной динамике в начале II квартала: апрель — до 31 тыс. шт. (+62% по сравнению с мартом), при этом доля льготной ипотеки прибавила 12 п. п., до 53%.

Это было связано, как неоднократно отмечал портал ЕРЗ.РФ, с приближавшимся завершением программы «Господдержка» и изменением условий по «Семейной ипотеке». Кроме того, увеличению показателя способствовало возобновление выдачи IT-ипотеки в начале апреля.

Фото: © Raev Denis / Фотобанк Лори

По мере приближения «часа Х» количество выдач росло: в мае доля льготной ипотеки в общем количестве выдач достигла нового рекорда — 63,2% (+10 п. п. к апрелю), а выдачи по льготным программам увеличились до 49 тыс. шт. (+60% к апрелю).

«Семейная ипотека» оказалась наиболее востребованной льготной программой: на нее пришелся 31% всех ипотечных сделок Сбера, в то время как на долю «Господдержки» — около 29%.

В июне «Семейная ипотека» также стала лидером: 37% всех ипотечных сделок Сбера (+9 п. п. к маю) при количестве выдач около 40 тыс. шт. (почти вдвое больше, чем в мае).

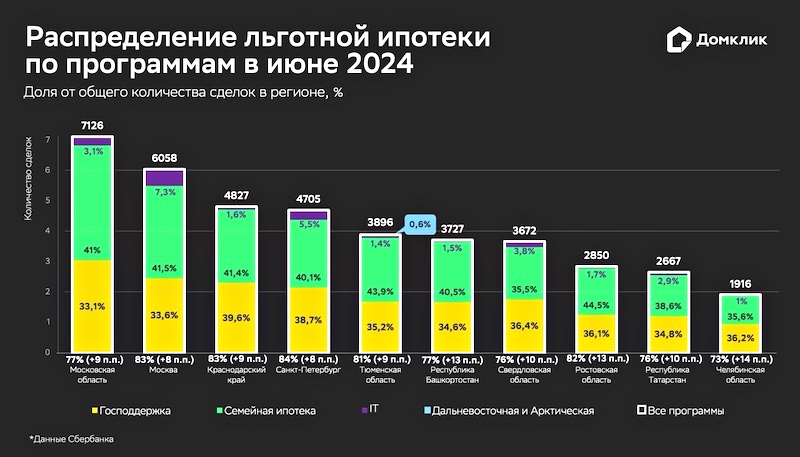

Самый высокий процент выдачи «Семейной ипотеки» в общем количестве отмечен в Республике Калмыкия (58%). Среди лидеров также Астраханская область и Республика Дагестан (по 48%), Ставропольский край (47%), Республика Чувашия (46%), Ростовская (45%) и Тюменская (44%) области.

В июне спрос на льготную ипотеку вышел на новый рекорд: по сравнению с маем количество выдач прибавило 70% — до 83 тыс. Доля льготной ипотеки также резко увеличилась (+13 п. п., до 76%) — максимум за все время наблюдений.

По программе «Господдержка» было выдано 36,5 тыс. кредитов (+71% к маю). Ее доля составила 33% всех выдач Сбера по стране (+6 п. п. к маю) — также рекордное значение за всю историю наблюдений.

Наибольшим спросом программа пользовалась в Республике Хакасия (51% от всех выдач по региону), Калининградской области (48%) и в Тульской области (43%).

Директор дивизиона Домклик Сбербанка Алексей Лейпи (на фото ниже) прокомментировал результаты II квартала, указав, что спрос на льготные ипотечные программы достиг своего максимума.

«За три месяца доля льготной ипотеки в общем количестве выдач выросла с 41% до 76%, что на 15 п. п. превышает значение ажиотажного декабря», — уточнил он.

Фото: domclick.ru

Топ-менеджер крупнейшего банка страны с госучастием отметил, что в столичных регионах и Краснодарском крае спрос на госпрограммы начал расти еще в мае: «тогда процент сделок, заключенных на льготных условиях, вырос на 10—15 п. п., до порядка 75%».

В июне, по его словам, рост процента льготных сделок был уже не так значителен: на 8—9 п. п. Тем не менее в малонаселенных регионах с относительно невысокими доходами населения пик ажиотажного спроса пришелся как раз на июнь.

Аналитики Домклик уточнили, что наибольший прирост доли льготной ипотеки в июне зафиксирован в республиках Дагестан (+25 п. п.), Калмыкия (+25 п. п.) и Коми (+21 п. п.).

Также отмечен повышенный спрос и на другие, более адресные программы: по «Дальневосточной и Арктической ипотеке» он составил 16% — до 2,9 тыс. кредитов. По IT-ипотеке (несмотря на досрочное прекращение выдач) за неполный месяц было выдано около 2,8 тыс. кредитов, что сравнимо с показателями всего мая.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Количество ипотечных сделок с новостройками за месяц выросло на 89% (графики)

Эксперты: к середине 2024 года доля новостроек в ипотеке Сбера выросла до рекордных 49%

Эксперты: к лету в России повысилась одобряемость ипотечных кредитов

Никита Стасишин: С новыми параметрами адресность «Семейной ипотеки» повысилась

По поручению Президента «Семейная ипотека» продлена до 2030 года

Эксперты: рассрочка vs льготная ипотека, кто в выигрыше

Эксперты о спросе и ценах на новостройки после отмены льготной ипотеки

Эксперт: в ряде банков ставки по ипотеке выросли до 23%, но спрос сохраняется и торг уместен