Эксперты: к концу года доля выдачи ипотеки по льготным программам достигнет 70% — 80%

В III квартале 2023 года количество и объем выданных ипотечных кредитов обновил исторический максимум: 625 тыс. кредитов (+30% к II кварталу 2023 г.) на 2,5 трлн руб. (+38%), сообщила пресс-служба финансового института развития в жилищной сфере со ссылкой на отчет Аналитического центра ДОМ.РФ.

Источник ДОМ.РФ

Несмотря на достигнутый рекорд, говорится в отчете, в октябре темпы выдачи замедлились: в условиях роста рыночных ставок до 16% — 17% спрос на вторичное жилье снижается, а покупатели переориентируются на новостройки, где действуют льготные программы.

«Уже по итогам третьего квартала мы увидели те тенденции, которые будут определять развитие рынка ипотеки в ближайшие месяцы. В первую очередь, после серии повышения ключевой ставки Банка России рыночные ставки по ипотеке выросли по сути до запретительных уровней», — прокомментировал результаты исследования руководитель Аналитического центра ДОМ.РФ Михаил Гольдберг (на фото).

Фото предоставлено пресс-службой ДОМ.РФ

В результате, по его словам, наблюдается естественный переток спроса в сторону кредитов с господдержкой, ставки по которым остаются доступными. При этом доля ипотеки с господдержкой увеличилась с 43% (в количественном выражении) в начале III квартала до 53% в октябре, и ее популярность продолжит расти.

Главный аналитик ДОМ.РФ прогнозирует, что к концу года доля льготных программ в общей выдаче будет составлять порядка 70% по количеству и до 80% по объему. Меры господдержки будут оказывать стабилизирующее влияние на спрос на первичном рынке и рынке ипотеки в целом, полагает Михаил Гольдберг.

В 2023 г. выдача ипотеки обновит исторический максимум во многом благодаря льготным программам

Источник ДОМ.РФ

Согласно оценкам ДОМ.РФ, в ноябре — декабре текущего года продолжится снижение выдачи ипотеки.

Тем не менее итогом года станет новый исторический максимум объема выданных ипотечных займов — 1,9 млн кредитов на 7,5 трлн руб. Прирост ипотечного портфеля в 2023 года прогнозируется на уровне 3,8 трлн руб. , что почти вдвое превышает прошлогодний показатель.

Прирост ипотечного портфеля в 2023 г. составит 3,8 трлн руб. и

превысит уровень рекордного 2021 г. (2,5 трлн руб.)

Источник ДОМ.РФ

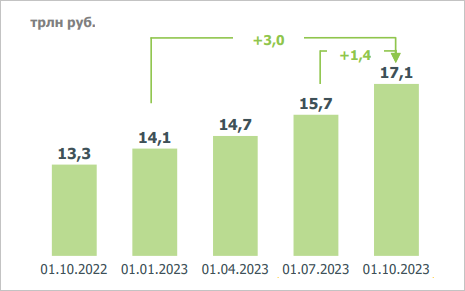

Аналитики ДОМ.РФ отмечают возросшую роль ипотечного кредитования в российской экономике. Только за III квартал ипотечный портфель на балансе банков увеличился на 1,4 трлн руб. (почти половина всего прироста с начала года) и составил 17,1 трлн руб.

По данным исследования, ипотека обеспечила порядка 60% прироста всех займов населению. В результате доля ипотеки в кредитном портфеле физлиц достигла 53%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: выдача ипотеки на ИЖС в октябре выросла на рекордные 18%

Росреестр: в столице за 10 месяцев установлен рекорд по числу зарегистрированных ипотечных сделок

Эксперты: рынок новостроек государство никогда не бросит «на самотек»

Эксперты: выдача ипотеки по льготным программам сократилась в октябре на 15%

Эксперты: темпы выдачи ипотеки в октябре снизились

Эксперты: зависимость спроса от ипотеки растет, при этом ее доступность снижается

ДОМ.РФ: за 10 месяцев в России выдано 1,6 млн кредитов на 6,3 трлн руб.

Банк ДОМ.РФ: выдача ипотеки на ИЖС выросла почти вдвое

Эксперты: 40% россиян ничего не знают о программах льготной ипотеки

Какие регионы продемонстрировали наибольший спрос на «Семейную ипотеку»

Эксперты: пока действует льготная ипотека, ключевая ставка в 15% рынку новостроек не страшна

Михаил Мишустин: На исполнение программ льготного кредитования дополнительно направим 95 млрд руб.

ЦБ против продления самой популярной льготной программы на жилье в новостройках