Эксперты: к лету в России повысилась одобряемость ипотечных кредитов

В Национальном бюро кредитных историй (НБКИ) отметили, что российские банки стали чаще одобрять ипотеку заемщикам. До весны наблюдался рост отказов: в феврале доля отказов в целом по рынку ипотеки составляла 56%, а на рынке новостроек — 65%, сообщил РБК.

Фото: © Анна Зеленская / Фотобанк Лори

Согласно данным НБКИ, сокращение доли отказов наблюдается с марта, когда показатель снизился до 52%. В апреле произошло снижение еще на 5 п. п., до 47%, а в мае — до 44%.

Рост уровня одобряемости отмечается как на вторичном рынке, так и на рынке новостроек. С января по май доля отказов по ипотеке на готовое жилье снизилась на 10 п. п., до 40%, а на новостройки — с 69% в январе до 49% в мае.

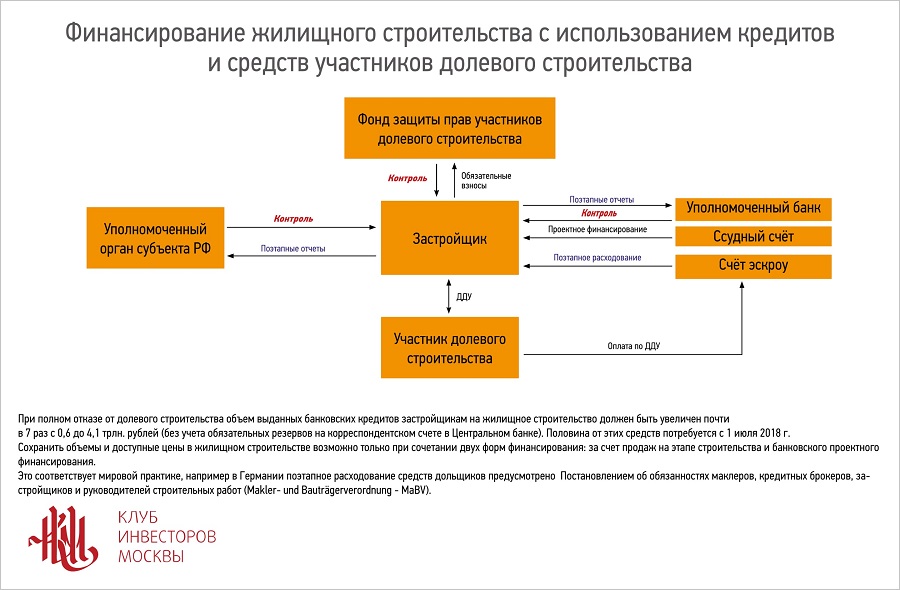

Динамика отказов по ипотеке в январе — мае 2024 года

Период |

Доля отказов по ипотеке |

Доля отказов по ипотеке |

Доля отказов по ипотеке |

Январь 2024 года |

50% |

69% |

56% |

Февраль 2024 года |

52% |

65% |

56% |

Март 2024 года |

47% |

59% |

52% |

Апрель 2024 года |

41% |

53% |

47% |

Май 2024 года |

40% |

49% |

44% |

Источник: НБКИ

Заместитель руководителя ипотечного департамента федеральной компании «Этажи» Татьяна Решетникова (на фото) отметила высокий уровень одобрения ипотечных кредитов.

Фото: q.etagi.com

«Удивительно, но даже при столь высоких рыночных ипотечных ставках (17% — 20%) одобряемость сохраняется на достаточно высоком уровне, — сказала эксперт и уточнила: — Если в мае одобрялось 57,4%, в июне — 56,7%, в июле пока одобряемость находится на уровне 54,9%».

Аналитики IT-компании TYMY подтвердили высокий уровень одобрения, который на платформе в июне-июле держится на уровне 46%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Крупнейшие банки остановили выдачи «Семейной ипотеки»

В июне Сбер выдал рекордный объем ипотечного кредитования

Герман Греф: Льготную ипотеку можно сравнить с программами стимулирования организма

Для одобрения ипотеки по ставкам от 18% средняя по России зарплата должна быть 77,6 тыс. руб.

Банк России ограничил рост ставки по уже выданному ипотечному кредиту

Эксперты: в мае банки выдали 125,9 тыс. кредитов на 537,1 млрд руб.