Эксперты: к началу 2023 года банки могут столкнуться с проблемой дефицита средств для проектного финансирования

Причиной тому послужат высокие темпы ввода жилых проектов, запущенных в досанкционный период. В результате закрываются счета-эскроу, на которых размещались средства дольщиков, служившие для банков своеобразным бесплатным источником ликвидности для кредитования застройщиков, пояснили опрошенные «Коммерсантом» аналитики.

Фото: www.nachfin.info

Напомним, что в соответствии с 214-ФЗ банк кредитует проект девелопера под деньги дольщиков, размещенные на эскроу-счетах этого банка. В отличие от обычных вкладов банк не обязан (к своей выгоде) начислять на эти деньги проценты, что позволяет ему сегодня предоставлять проектное финансирование в среднем по ставке чуть выше 4% годовых.

После завершения строительства и ввода объекта в эксплуатацию деньги с эскроу-счета перечисляются на счет застройщика, с него он выплачивает банку остатки долга за кредит, а остальное оставляет себе.

Фото: www.kommersant.ru

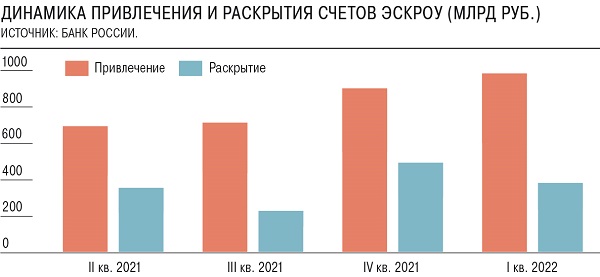

В материале издания отмечается со ссылкой на данные ЦБ, что в 2021 году на эскроу-счета поступило 1,9 трлн руб., а с них было перечислено (в результате ввода объектов в эксплуатацию) свыше 1,3 трлн руб. То есть банки получили профицит в объеме 600 млрд руб.

Фото: www.cronos.asia

Однако в ближайшие год-два это показатель будет сокращаться из-за завершения проектов, пик активной реализации которых приходится на настоящее время, полагает директор группы корпоративных рейтингов АКРА Василий Танурков (на фото).

По его оценке, объем поступлений от раскрытия эскроу-счетов начиная с 2023 года будет примерно равен объему поступлений на эскроу-счета — около 2 трлн руб.

Фото: www.newvz.ru

Новому же быстрому наполнению эскроу-счетов деньгами дольщиков будет препятствовать замедление, а где-то и остановка запуска новых проектов из-за снижения спроса на жилье в I квартале 2022 года на фоне обострения геополитической и экономической ситуации в стране, пояснил эксперт.

В материале также приводится прогноз аналитиков ЦБ, согласно которому, к концу текущего года и в последующие два будет наблюдаться «некоторое снижение темпов роста объемов ввода ввиду роста себестоимости производства и возможной нехватки строительных материалов, а также увеличения сроков строительства из-за изменения логистики».

Фото: www.yandex.ru

При таком положении дел банки уже во второй половине 2022 года и в следующем году будут вынуждены использовать для кредитования застройщиков обычные клиентские депозиты, которые в отличие от эскроу банку уже не обходятся бесплатно, поскольку он обязан начислять на них проценты вкладчикам, напоминает независимый эксперт Андрей Бархота (на фото).

Фото: www.cian.ru

«В результате проектное финансирование еще больше замедлится, и мы можем увидеть ухудшение кредитного качества этого ссудного портфеля», — выразил опасение специалист.

По мнению Бархоты, исчерпание эскроу-счетов негативно отразится и на рынке ипотеки, так как при замедлении строительства сокращается объем предложения, растет цена жилья, а вместе с нею и ипотечные риски.

Фото: www.mulino58.ru

СПРАВКА

По данным ЦБ и ДОМ.РФ по состоянию на начало мая 2022 года объем многоквартирного жилья в стадии строительства составил 95,5 млн кв. м (-0,8 млн кв. м за квартал, +3,5 млн кв. м за год), а объем строящегося жилья с использованием счетов эскроу — 77,1 млн кв. м (+4,2% с начала года) — или 81% всего многоквартирного жилищного строительства (+4 п.п. с начала года).

В российских банках было открыто 733,6 тыс. эскроу-счетов, на которых размещено 3,8 трлн руб. С 2018 года объем перечисленных средств с «раскрытых» счетов составил почти 1,6 трлн руб.

На отчетную дату застройщики, работающие с эскроу, оформили в банках почти 5,3 тыс. кредитных договоров на сумму 7,9 трлн руб., однако выбрали всего 3,05 трлн руб. из кредитных лимитов.

Фото: www.zp.ru

Другие публикации по теме:

Росстат: ввод жилья в России за январь-май 2022 года вырос на 54,6% (графики)

Банкиры и застройщики: при проектном финансировании и ипотеке нужно учитывать интересы друг друга