Эксперты: к середине 2024 года доля новостроек в ипотеке Сбера выросла до рекордных 49%

Аналитики Домклик изучили динамику изменений ключевых показателей с начала года, рассмотрев структуру ипотечных выдач (новостройки, готовое жилье, ИЖС) и определили ключевые тенденции рынка недвижимости.

Фото: © WalDeMarus / Фотобанк Лори

Специалисты отметили значительное охлаждение спроса на новостройки в первом полугодии 2024 года. Соответственно снизилось количество ипотечных выдач — 124,6 тыс. шт. (против 132,3 тыс. шт. в I и 274,8 тыс. шт. во II полугодиях 2023-го). Причину этого авторы исследования видят в ужесточении условий льготной ипотеки в конце прошлого года, коснувшихся программы «Господдержка».

Во II квартале 2024 года эксперты отмечали восстановление спроса перед завершением программы «Господдержка» и ожидаемым изменением условий «Семейной ипотеки», а к концу полугодия он приблизился к показателю прошлогоднего сентября.

В Сбере подсчитали, что если в I квартале количество выдач составляло 7—11 тыс. кредитов в месяц, то во II квартале отмечен рост с 16 тыс. до 53 тыс. кредитов в месяц.

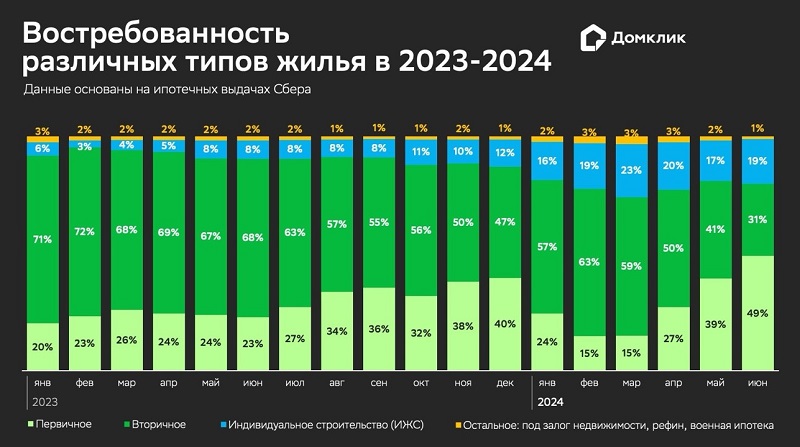

В суммарном количестве выданной ипотеки доля новостроек выросла с 17,9% (I кв.) до 40,8% (II кв.). При этом в июне установлен рекорд — 48,9%.

На рынке ИЖС в январе — июне 2024 количество выдач увеличилось с 7,2 тыс. в январе до 20,8 тыс. в июне. Доля при этом оставалась все время стабильно высокой — от 16% до 23%. Причина та же — завершение «Господдержки», позволявшей строительство дома своими силами. И, конечно, сезонность.

На вторичном рынке количество выдач за рассматриваемый период было стабильным — в среднем около 30 тыс. шт. в месяц, т. е. практически вдвое меньше среднего показателя того же периода прошлого года (около 64 тыс.).

Доля выдач на готовое жилье непрерывно снижалась с февраля 2024 года — с 62,8% до рекордно низких 30,8%. Уменьшение доли вторичного рынка аналитики объясняют сохранением повышенной ключевой ставки на уровне 16%, продолжающимся ужесточением макропруденциальных требований, а также резким возрастанием спроса на новостройки и ИЖС, на которые распространяются льготные программы.

В июне 2024 года Сбер выдал 109,1 тыс. кредитов (+41,4% к маю) и достиг уровня марта — июня 2023 года — периода до первого повышения ключевой ставки (103—111 тыс. шт. в месяц). Объем выдач в июне — 414,7 млрд руб. (+49% с мая).

Спрос

По данным Домклик, в июне количество ипотечных выдач на новостройки составило 53,4 тыс. шт. (+75,4% с мая), при этом их доля в общем количестве выдач достигла 48,9% (+9,5 п. п. к показателю мая).

Самое большое увеличение отмечено в Республике Калмыкия (+29,5 п. п.), Псковской области (+24,6 п. п.) и Республике Дагестан (+24,2 п. п.).

Среди регионов с городами, в которых население превышает 1 млн человек, показатели роста значительно ниже: в Красноярском крае (+14,1 п. п.), Самарской (+13,6 п. п.) и Волгоградской (+11,8 п. п.) областях. В столичных регионах еще меньше: в Санкт-Петербурге — 5,5 п. п., в Москве — 3,5 п. п.

На рынке ИЖС количество выдач составило 20,8 тыс. (+56,1% с мая). Доля выдач в общем количестве ипотечных сделок осталась высокой — 19% (+1,8 п. п. к маю). Существенное увеличение доли рынка ИЖС зафиксировано в республиках Коми (+8,1 п. п.), Татарстан (+6,6 п. п.) и Марий Эл (+6,5 п. п.).

Показатель выдач на вторичную недвижимость остается невысоким – 33,6 тыс. (+5,1% с мая). А доля ипотеки на готовое жилье упала до минимального значения за всю историю наблюдений — 30,8% (-10,6 п. п. с мая).

Фото: domclick.ru

Директор дивизиона Домклик Сбербанка Алексей Лейпи (на фото) пояснил, что окончание программы «Господдержка» и предстоящее изменение «Семейной ипотеки» послужили для заемщиков серьезными стимулами для оформления ипотечных кредитов на новостройки.

«Выдачи по этим двум программам составили в июне 92,2% сделок на первичном рынке, что практически достигло рекордного значения декабря 2022 года (94,1%), — уточнил он и добавил: — В результате в июне 2024 года доля выдач на строящееся жилье достигла максимума, составив примерно половину всех выданных кредитов. А количество сделок практически сравнялось с пиковым значением сентября прошлого года».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперт: в ряде банков ставки по ипотеке выросли до 23%, но спрос сохраняется и торг уместен

Эксперт: рост спроса на новостройки в Петербурге за полгода составил около 50%

Крупнейшие банки остановили выдачи «Семейной ипотеки»

В июне Сбер выдал рекордный объем ипотечного кредитования

Эксперты: снижения цен на недвижимость ждать не стоит

Эксперты: в мае банки выдали 125,9 тыс. кредитов на 537,1 млрд руб.

Эксперты: рыночная ипотека по низким ставкам намного лучше льготных программ

Эксперты: продажи новостроек после 1 июля могут сократиться на 50%