Эксперты: как в столице менялась обеспеченность машино-местами за последние шесть лет

Специалисты ASTERUS проанализировали проекты ЖК и апартаментов, продажи в которых стартовали в период с 2018 по 2023 год на территории «старой» и Новой Москвы, и определили обеспеченность машино-местами. Полученные результаты опубликовал РБК.

Фото: sevnotariat.ru

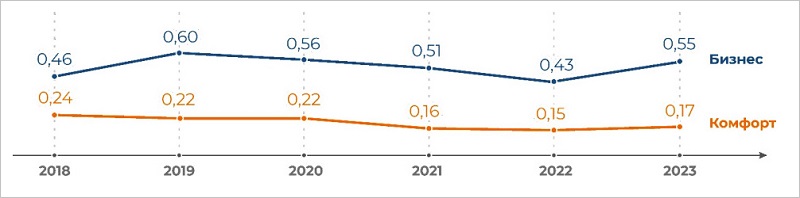

Аналитики напомнили, что данный показатель (рассчитывается как соотношение количества всех машино-мест по проекту к общему числу квартир и апартаментов) с 2019 года стабильно падал и достиг минимальных значений в 2022-м.

Обеспеченность машино-мест на квартиру

Источник: ASTERUS

В прошлом году тенденция изменилась: обеспеченность машино-местами начала восстанавливаться. В комфорт-классе рост составил 2 п. п. В «бизнес» — 12 п. п.

«Одной из причин могло стать то, что автомобили стали стоить значительно дороже, следовательно, выросли цены на каршеринг и такси», — полагает руководитель управления маркетинга и аналитики ASTERUS Денис Бобков (на фото ниже).

Фото: groznyi.cian.ru

Он ожидает, что в обозримом будущем автомобилисты начнут еще бережнее относиться к личному транспорту и не жалеть средств на закрытые парковочные места.

Обеспеченность машино-мест на квартиру

Источник: ASTERUS

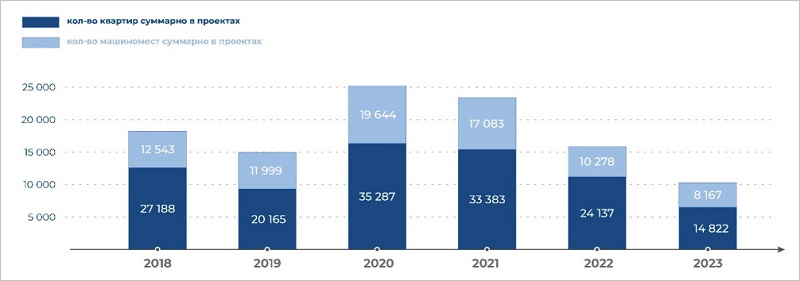

На протяжении всех шести лет, отмечается в исследовании, показатель вел себя крайне нестабильно. В 2019—2020 годы, когда на рынке новостроек спрос и цены росли, жилые проекты бизнес-класса выходили с довольно высокой обеспеченностью машино-местами.

Обеспеченность машино-мест на квартиру

Источник: ASTERUS

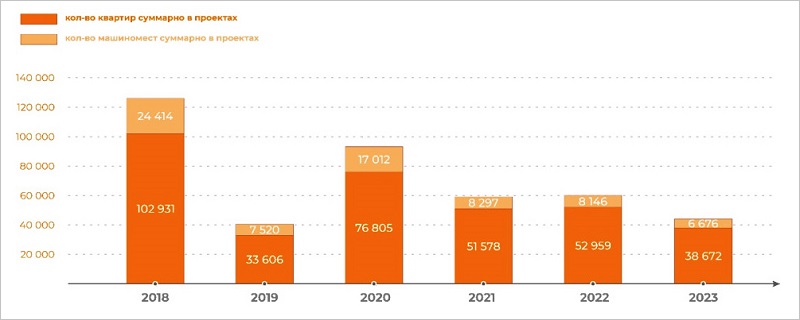

При этом в классе «комфорт» такой тренд не прослеживается, серьезное падение в нем произошло уже в 2021 году.

«Вероятно, тут все зависит от локации, — считает Денис Бобков. — Большинство ЖК комфорт-класса — это комплексная застройка далеко от центра, и там меньше проблем, куда поставить автомобиль».

Бизнес-проекты располагаются в более престижных локациях, и высока вероятность, что либо уличная парковка будет платной, либо ее не будет совсем, пояснил эксперт.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: покупатели московских квартир начали экономить на машино-местах

Эксперты: по итогам I квартала спрос на машино-места увеличился вдвое

Росреестр: средняя цена машино-места в Москве превысила 3 млн руб.

Эксперты: за пять лет стоимость машино-места в «старой» Москве выросла в два раза

Эксперты зафиксировали рост спроса на ипотеку на машино-места практически вдвое

Нормативные размеры машино-мест могут уменьшиться

Эксперты: в столичных новостройках растет спрос на машино-места

Как россияне покупали гаражи и машино-места в 2023 году

Банк ДОМ.РФ: спрос на ипотеку на машино-места вырос вдвое

Эксперты выяснили, насколько интересна москвичам и петербуржцам покупка машино-мест