Эксперты: ключевой фактор изменения цен квартир в новостройках — не доходы населения, а динамика его численности

Специалисты Центра ЦИАН.Аналитика, проанализировав итоги Всероссийской переписи населения 2021 года (результаты которой были опубликованы в августе 2022 года), пришли к выводу, что главное влияние на стоимость недвижимости и объем ввода жилья девелоперами оказывает миграция населения.

Фото: www.unpakt.com

Объектом мониторинга стали 37 городов с численностью населения от 500 тыс. человек. Данные получены из объявлений, опубликованных на сайте cian.ru, а также из базы данных показателей муниципальных образований и данных всероссийских переписей населения 2010 и 2021 гг., говорится в преамбуле к исследованию, результаты которого любезно предоставлены порталу ЕРЗ.РФ.

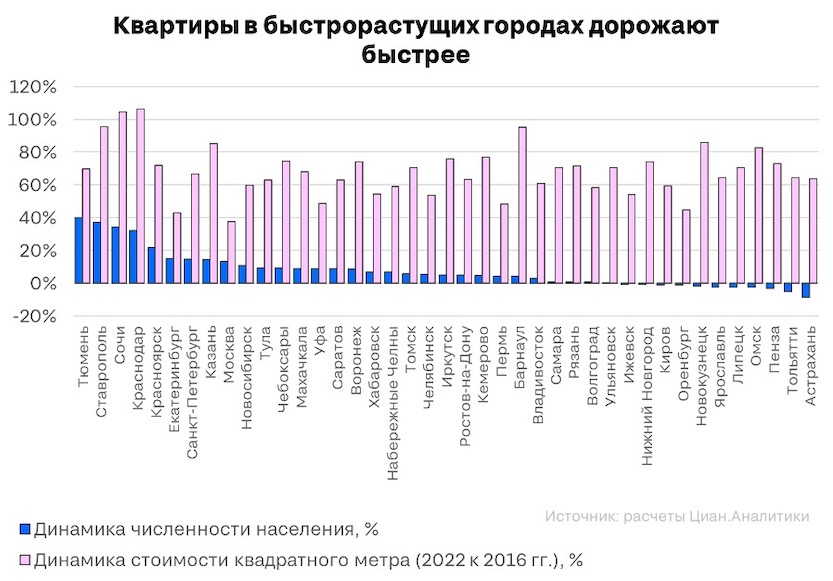

Аналитики ЦИАН выявили ряд тенденций. Одна из них заключается в том, что цены на недвижимость быстрее растут в городах с более высоким миграционным приростом.

Как видно из диаграммы ниже, наибольший рост цен (в долевом отношении) продемонстрировали Краснодар и Сочи (рост 106% и 104% соответственно в 2022-м к 2016-му году) с максимальным приростом населения за межпереписной период за счет более привлекательных климатических условий для проживания.

Источник: Центр ЦИАН.Аналитика

Из городов с высокой стоимостью недвижимости в лидерах оказалась быстро растущая Казань, в которой девелоперы предлагают недвижимость более высокого класса, а также Нижний Новгород и Иркутск. За пять лет цены на недвижимость выросли в Барнауле, Новокузнецке, Кемерово, Омске.

В лидерах по абсолютному приросту цен на жилье идут Москва и Санкт-Петербург как самые популярные локации для переезда. За ними следуют крупные межрегиональные центры-миллионники Приволжского федерального округа — Казань, Нижний Новгород и Самара.

Более чем на 60 тыс. руб. за шесть лет выросла стоимость 1 кв. м во Владивостоке (сопоставимо с ростом в Казани) — это следствие стимулирующего воздействия на рынок госпрограммы субсидирования ставок «Дальневосточная ипотека».

Фото: www.ndv.ru

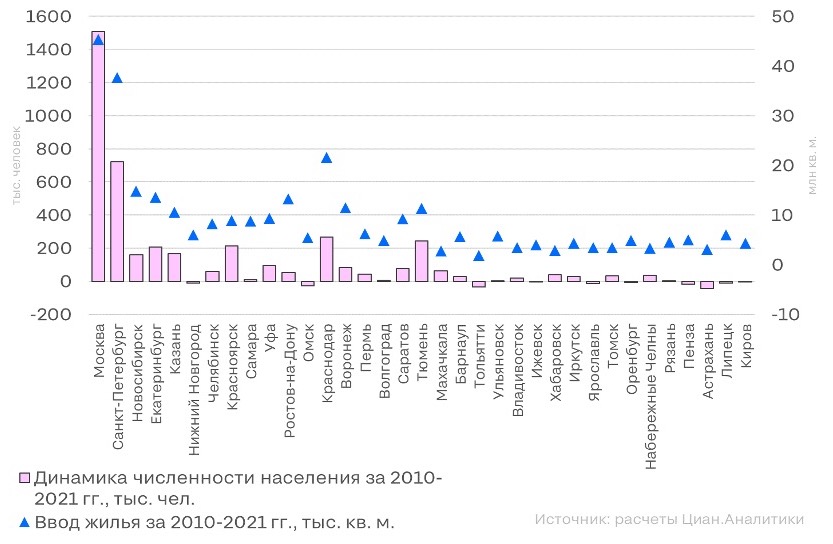

Другая тенденция, выявленная аналитиками ЦИАН, заключается в том, что наибольший ввод жилья в эксплуатацию в межпереписной период был характерен для городов с быстрорастущей численностью населения.

Так, максимальные показатели продемонстрировали Москва, Санкт-Петербург и Краснодар, в каждом из которых было построено более 20 млн кв. м. жилой недвижимости за 2010—2021 гг. (см. диаграмму ниже).

Соотношение динамики населения и объемов ввода жилой недвижимости

Источник: Центр ЦИАН.Аналитика

При этом в Санкт-Петербурге в указанный период введено почти в два раза больше жилья, чем в Краснодаре. Следом в рейтинге идут другие крупные межрегиональные центры — Новосибирск, Екатеринбург, Ростов-на-Дону, Воронеж.

Взрывной рост ввода жилья был характерен для Тюмени с активно развивающейся экономикой и социальной сферой. Высокий миграционный прирост из Ханты-Мансийского и Ямало-Ненецкого автономных округов создает здесь запрос на качественную жилую недвижимость.

Среди городов-миллионников минимальный объем жилья возвели за 11 лет в Нижнем Новгороде, Перми, Омске и Волгограде.

Фото: www.denisjurin.ru

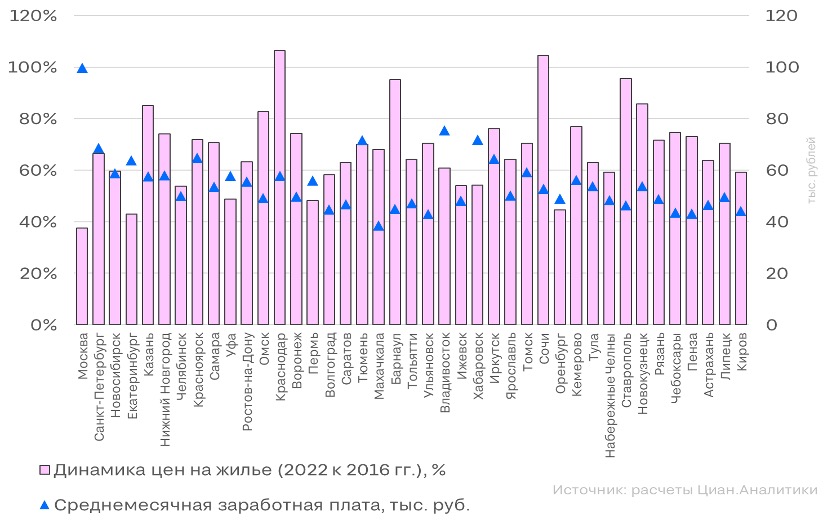

Специалисты Центра ЦИАН_Аналитика также установили зависимость активности рынка жилья от доходов населения.

Так, в 2018—2019 гг. в РФ наблюдался рост реальных доходов населения, на фоне чего годовые объемы ввода жилья по крупнейшим городам вернулись к высоким значениям 2015 года.

Но пандемийный 2020 год не позволил рынку показать дальнейший рост. На рынке недвижимости сказалось как снижение реальных доходов граждан, так и антиковидные ограничения, и общая неопределенность социально-экономической ситуации.

Соотношение величины заработной платы и изменения стоимости жилой недвижимости

Источник: Центр ЦИАН.Аналитика

«Падение рынка могло бы оказаться еще более ощутимым, если бы в июле 2020 г. не была запущена госпрограмма льготной ипотеки, которая подогрела рынок жилой недвижимости, способствовала увеличению спроса на квартиры и росту интереса к новым коммерческим проектам со стороны крупных девелоперов», — отмечается в исследовании.

Фото: www.in-news.ru

Его авторы подчеркивают, что результатом реализации этой программы господдержки стал беспрецедентный рост ввода жилья в крупнейших городах России в 2021 году на 18,5%.

При этом 23% из общего объема ввода было обеспечено населением в секторе ИЖС.

Руководитель Центра ЦИАН.Аналитика Алексей Попов (на фото) со ссылкой на данные Всероссийской переписи населения 2021 года в российских городах с населением более 500 тыс. человек ключевым фактором изменения стоимости квартир назвал именно динамику численности населения.

Он охарактеризовал реальные доходы населения в период с 2016 по 2022 год как менее значимые факторы роста цен на жилую недвижимость, чем миграционный приток в города и введение госпрограммы льготной ипотеки.

«Доходы оказываются весомым фактором при принятии решения о переезде и косвенно влияют на миграционный прирост, но прямая зависимость с ценами на недвижимость здесь отсутствует», — уточнил эксперт.

Другие публикации по теме:

Эксперты: аномальное подорожание новостроек на фоне снижения спроса прекратится в ближайшие месяцы

Эксперты: падение доходов населения – новый вызов для строительной отрасли

Эксперты: в крупных российских городах новостройки начали дешеветь с конца марта

Эксперты: Краснодар, Сочи, Рязань, Кемерово, Ростов-на-Дону и Липецк лидируют по росту цен на жилье