Эксперты: количество ДДУ в июле упало более чем на 40%

Объем предложения на первичном рынке массового сегмента Москвы в июле вырос на 12,7%, подсчитали аналитики компании Метриум.

Фото © Николай Винокуров / Фотобанк Лори

По информации экспертов компании, средневзвешенная цена 1 кв. м в июле равнялась 335,3 тыс. руб. (-2,5% за месяц, +5,3% за полгода, +12% за год). Заключено 1,9 тыс. договоров о долевом участии в строительстве (ДДУ): это на 41% меньше, чем в июне, на 12% — чем в предыдущем полугодии, и на 39% год к году.

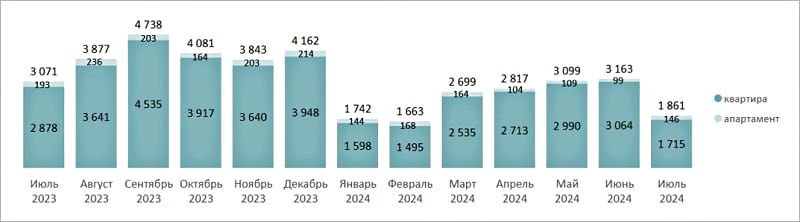

Июльская экспозиция рынка новостроек массового сегмента насчитывала 22,3 тыс. лотов (+12,7% за месяц, без изменений за год), 20 тыс. из них — это квартиры (+15% за месяц, -2% за год) и 2,3 тыс. — апартаменты (-4% за месяц, +22% за год).

Динамика объема предложения на первичном рынке массового сегмента по месяцам, шт.

Источник: Метриум

В июле 2024 года на рынок массового сегмента выведены два проекта с квартирами: ЖК Москворечье и ЖК Кронштадтский 9, II очередь, — оба от застройщика ПИК, а также новые корпуса в уже реализующихся комплексах ЖК Квартал Метроном (застройщик Брусника) и Level Звенигородская от Level Group.

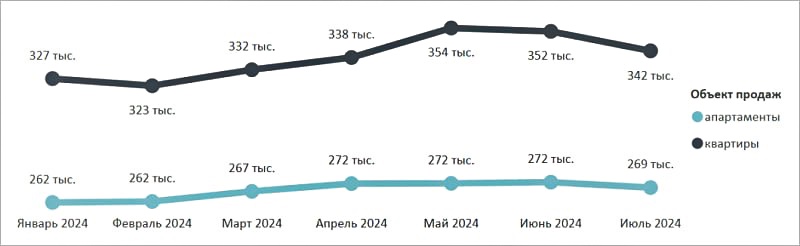

Средневзвешенная цена предложения массового сегмента по месяцам, руб. за кв. м

Источник: Метриум

Средневзвешенная цена 1 кв. м квартир и апартаментов по итогам июля 2024 года достигла 335 320 руб., потеряв 2,5% за месяц, но прибавив 5,3% за полгода и 12% за год.

Отдельно в квартирах цена составила 341 760 руб. за 1 кв. м (-2,9% за месяц, +12% за год), в апартаментах — 269 470 руб. за кв. м (-1% за месяц, +7% за год).

Количество сделок по ДДУ на первичном рынке массового сегмента по месяцам, шт.

Источник: Метриум

В июле 2024 года на первичном рынке жилой недвижимости массового сегмента было заключено 1,9 тыс. ДДУ (-41% за месяц, -12% за полгода, -39% за год). С апартаментами — 146 сделок (+47% за месяц, -24% за год).

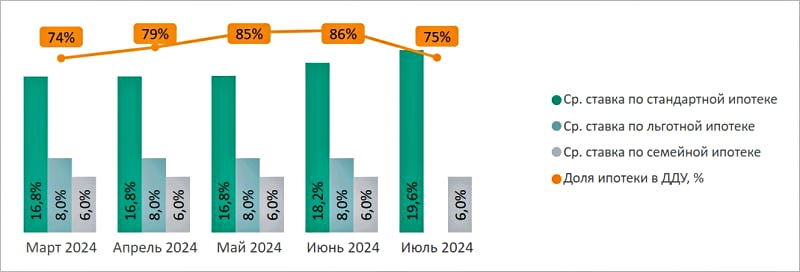

Доля сделок с ипотекой в июле сократилась до 75% (-11 п. п.).

Максимальная доля спроса в июле была отмечена в ЗАО, где больше всего сделок зарегистрировано в ЖК ЛУЧИ (277 ДДУ в июле).

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости массового сегмента по месяцам

в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум, ДОМ.РФ

Результаты июля связаны с повышением ключевой ставки ЦБ до 18% и ростом средней ставки по стандартной ипотеке до 19,6% (+1,4 п. п. за месяц), а также с завершением действия льготной программы с господдержкой, отключением Москвы от IT-ипотеки и ужесточением условий программы для семей с детьми.

Управляющий директор компании Метриум Руслан Сырцов (на фото ниже) отметил переход рынка в новую фазу с более частым использованием таких инструментов как скидки, рассрочки, субсидирование, траншевые и аккредитивные ипотеки, рефинансирование.

Фото предоставлено пресс-службой компании Метриум

«При этом высокие проценты по вкладам приведут к временному оттоку клиентов с рынка новостроек, — прогнозирует эксперт. — Однако после раскрытия депозитов они вернутся, и тогда проявится эффект отложенного спроса».

Кроме того, добавил топ-менеджер, после изменения условий растет число заявок по семейной ипотеке, так как клиенты опасаются дальнейшего ужесточения программы.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: спрос на подмосковную недвижимость растет, и бюджет на этом может хорошо заработать

Эксперты: за июль в столице и Подмосковье предсказуемо упали продажи квартир и апартаментов

Эксперты: как и ожидалось, без льготной ипотеки спрос упал, но цены держатся

ДОМ.РФ: последний рывок рынка жилья перед завершением массовой льготной ипотеки

Крупные российские банки вновь повысили ставки по ипотеке

Эксперты: динамика цен на маленькие квартиры разная, тенденция общая — подорожание

Эксперты: за пять лет цены на новостройки в крупнейших городах России выросли в разы

Эксперты: в новостройках премиум-класса формируется отложенный спрос на договоры переуступки

Эксперты: после перезапуска программы число заявок на «Семейную ипотеку» снизилось на 22%

Эксперты о продлении льготной IT-ипотеки и ожидаемых результатах