Эксперты: льготная ипотека — самая эффективная мера поддержки ИЖС

Состояние индивидуального жилищного строительства в России и необходимые меры поддержки, в том числе механизмы стимулирования спроса, представители государства и бизнеса обсудили на пресс-конференции в ТАСС «Большие планы на малоэтажки: перспективы рынка ИЖС».

Замминистра строительства и ЖКХ РФ Никита Стасишин (на фото ниже) в своем выступлении напомнил, что к развитию сектора ИЖС госведомства шли поступательно.

Фото: ТАСС

Большое влияние оказали: снятие административных барьеров, четкая работа Росреестра по регистрации объектов, защита частных вложений эскроу-счетами для покупки домокомплекта у производителя.

Объем льготной ипотеки, выданный на ИЖС, по словам замминистра, также показал востребованность в качественном и быстром строительстве домов через типовые проекты, которые прошли Главгосэкспертизу.

Фото: www.cojo.ru

Минстрой разработал ряд законопроектов, которые должны быть приняты уже осенью нынешнего года, проинформировал Никита Стасишин. По его мнению, владельцам земельных участков они позволят покупать домокомплекты для ИЖС в рамках льготной ипотеки.

При этом деньги гражданина защитят счетами эскроу, а аккредитованные подрядные организации соберут дом в установленные сроки и смогут подать уведомление о завершении строительства.

Эффективная ставка на покупку такого дома у подрядной организации будет минимальной, так как банки будут четко понимать себестоимость и остаточную цену.

Фото: www.nvdaily.ru

Застройщики и муниципалитеты займутся подключением индивидуальных жилых домов ко всей необходимой инфраструктуре в приоритетном порядке.

Все операции, акцентировал замминистра, будут проходить через суперсервис для ИЖС полностью в электронном виде.

Фото: ТАСС

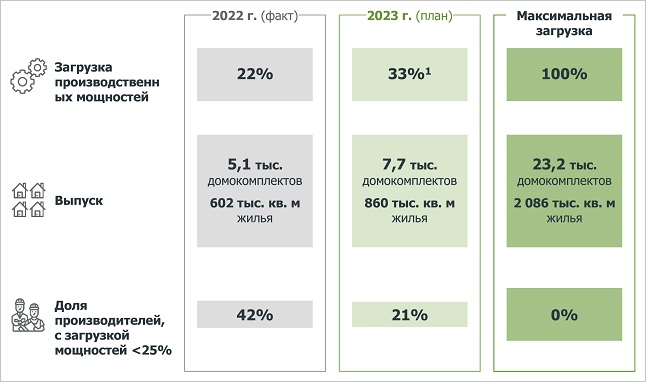

О результатах исследования рынка ИЖС и опроса производителей домокомплектов рассказал замгендиректора ДОМ.РФ Алексей Ниденс (на фото).

По его информации, в настоящий момент имеющиеся мощности пока используются лишь на 33%, но с распространением на сегмент ИЖС механизмов проектного финансирования предприятия смогут существенно нарастить выпуск продукции.

Фактическая и планируемая загрузка производственных мощностей

Источник: ДОМ.РФ

«Речь идет о строительстве частного дома по договору подряда и счетом эскроу, — сообщил Алексей Ниденс, уточнив: — Пока готовится соответствующая законодательная база, в пилотном режиме такой кредитный продукт для подрядчиков уже запущен Банком ДОМ.РФ».

Отечественный рынок домокомплектов, с точки зрения эксперта, уже достаточно зрелый и конкурентный, продукция представлена современными решениями — от деревянных домов до минеральных конструкций из железобетона, металлокаркаса и сэндвич-панелей.

Характеристики наиболее востребованных домокомплектов

Источник: ДОМ.РФ

Наибольшей популярностью пользуются одноэтажные дома площадью около 110 кв. м с мансардой без чистовой отделки, изготовленные по индивидуальному проекту. Средняя стоимость таких домов составляет 3,2 млн руб.

В совместном исследовании ДОМ.РФ и Минпромторга приняли участие представители 45 компаний-производителей домокомплектов.

Основные факторы, ограничивающие рост объемов производства, %

Источник: ДОМ.РФ

Основным препятствием для развития бизнеса профессиональные участники рынка считают ограниченный платежеспособный спрос (60% опрошенных).

56% заявили о нехватке мер господдержки в отрасли, а 48% пожаловались на отсутствие возможности получить льготное кредитование на развитие производства.

Наиболее эффективные меры поддержки производителей, %

Источник: ДОМ.РФ

В качестве наиболее эффективной меры поддержки отрасли более 80% представителей предприятий назвали расширение льготных ипотечных программ.

«Для банков, предоставляющих ипотеку на ИЖС, готовые домокомплекты являются привлекательным продуктом. Ликвидность и короткий срок строительства делают такие проекты менее рискованными, а это в свою очередь позволяет снижать ставки по ипотеке», — заключил Алексей Ниденс.

Фото: ТАСС

Директор департамента Минпромторга Вера Хмырова (на фото) подчеркнула важность развития в стране многоэтажного деревянного домостроения, применения CLT-конструкций при строительстве социальных объектов, а также в ходе реализации госпрограммы расселения из ветхого или аварийного жилья.

Фото: ТАСС

И. о. директора дивизиона Домклик Сбера Алексей Лейпи (на фото) напомнил, как менялся спрос на ИЖС с точки зрения ипотечных программ. Буквально пару лет назад он был достаточно низкий, доля ипотеки на ИЖС в общем объеме занимала в Сбере порядка 1%.

Важную роль, по его мнению, сыграла господдержка, которая подстегнула спрос, и сегодня доля ипотеки на ИЖС составляет в банке уже более 10%. Если сравнивать первые половины нынешнего года и прошлого, то спрос вырос в пять раз, а если смотреть по объемам, — то в 5,3 раза.

Динамик заявок на ИЖС 2023 г., шт.

Источник: Домклик

Говоря о потенциале сегмента ИЖС, Алексей Лейпи обратил внимание на рекордное количество заявок, которые зафиксировал Домклик с начала 2023 года.

«В июне мы продемонстрировали, как нам казалось, рекорд на уровне 36 тыс. заявок, сейчас эта сумма близка к 40 тыс.», — подчеркнул эксперт.

Фото: ТАСС

Вице-президент, руководитель дивизиона «Домостроение» Segezha Group Маргарита Ли (на фото) отметила, что, благодаря мерам поддержки Минпромторга и Минстроя России, ее компания наращивает объемы производства деревянных домокомплектов.

Segezha Group, заверила она, готова удовлетворить запрос общества на экологичные дома. Для людей дерево из премиального строительного материала переходит в доступный и даже массовый. Спрос на деревянные дома растет.

Маргарита Ли также проинформировала участников пресс-конференции об активной работе Segezha Group в создании каталога типовых проектов.

Фото: www.eanews.ru

«Это позволит отработать технологию, проверить ее на экономическую эффективность, безопасность конструкций, совместить интересы производителей материалов, подрядчиков, банков и потребителей», — подчеркнула вице-президент компании.

Маргарита Ли объяснила участникам пресс-конференции преимущества CLT-домостроения. В панелях, по ее словам, сочетаются конструктивная жесткость, огнестойкость, массивность, экологичность, сейсмостойкость и теплоэффективность. Внутри такого дома сохраняется природная фактура и естественная красота дерева.

Другие публикации по теме:

Подрядчиков, строящих индивидуальные жилые дома с использованием эскроу, освободят от НДС

Банк ДОМ.РФ запустил ипотеку на ИЖС по договорам подряда с эскроу

Эксперты: для развития модульного деревянного строительства нужен новый ГОСТ

Почти половина ипотечников строят дома из газоблоков

Эксперты: ИЖС как драйвер рынка недвижимости

Сбер запустил пилотный проект по кредитованию ИЖС через эскроу-счета

Строители предложили создать стандарты частного жилья