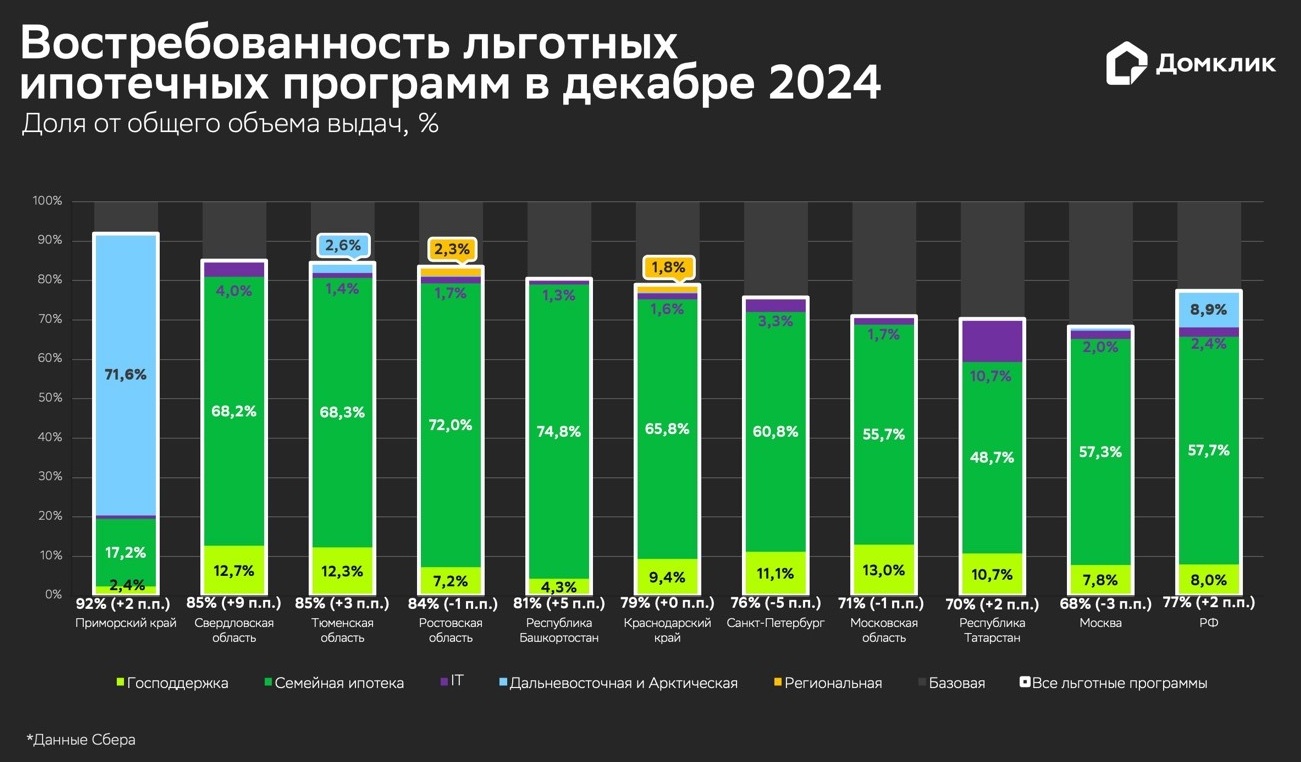

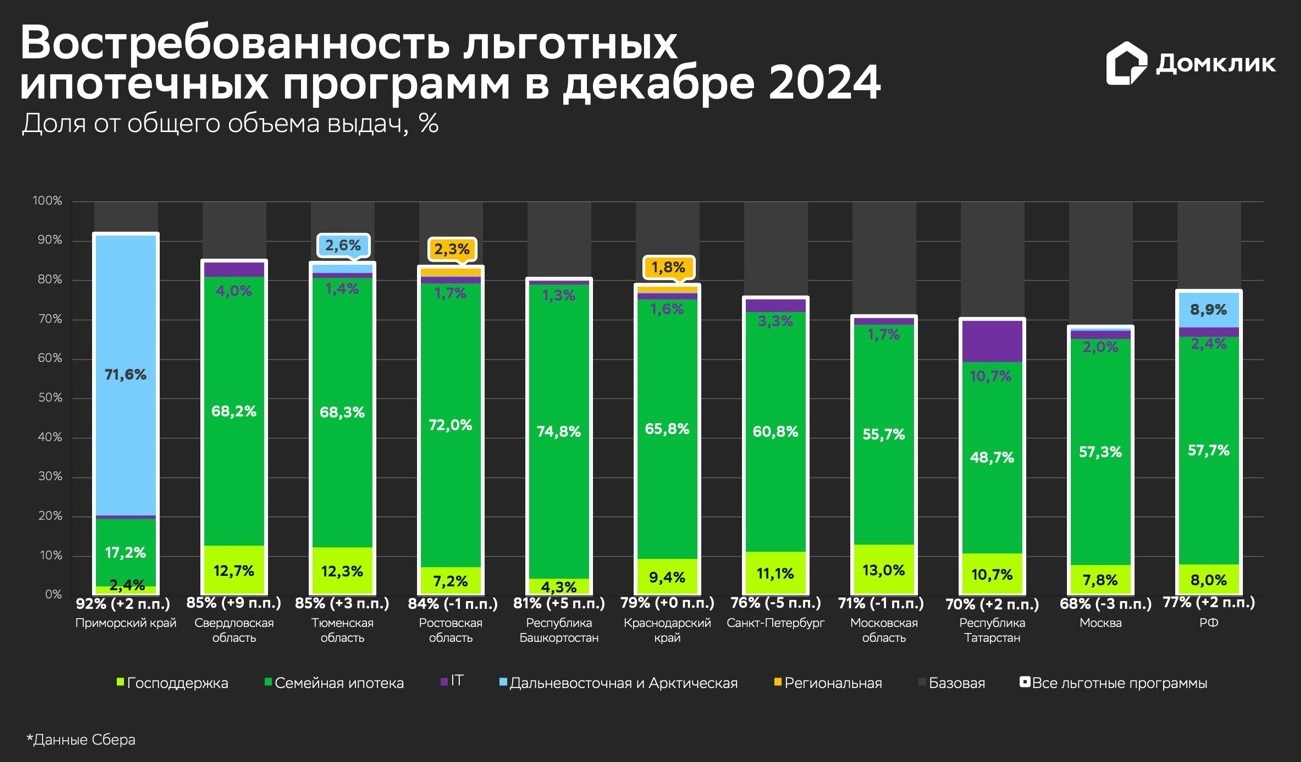

В общем объеме выдач доля льготной ипотеки приблизилась к 80%

Специалисты аналитического центра Домклик Сбербанка исследовали изменение востребованности различных льготных ипотечных программ в декабре 2024-го — январе 2025 года в целом по стране и по регионам, лидирующим по спросу.

Для оценки востребованности льготных ипотечных программ аналитики рассматривали распределение объема выданных средств на основании данных о заключенных ипотечных сделках Сбера.

Учитывались также транши (последующие выдачи), что объясняет присутствие «Господдержки» на графиках.

Январский объем выдач льготной ипотеки составил 53,1 млрд руб.

Аналитики отметили плавное повышение доли льготной ипотеки в общем объеме выдач: в декабре — до 77% (с 76% в ноябре), в январе — до 78%. Рост параметра в последнем квартале 2024 года произошел на фоне снижения спроса на готовое жилье. В третьем квартале доля льготной ипотеки составляла 70%.

В рамках «Семейной ипотеки» январские выдачи достигли 42,6 млрд руб. При этом доля программы в общем объеме выдач в декабре составляла 58%, в январе — 63%, что стало новым рекордом.

Фото: © Raev Denis / Фотобанк Лори

«Семейная ипотека» является на данный момент ключевой программой льготного ипотечного кредитования (порядка 80% всего объема льготной ипотеки), а ее динамика показателей спроса (объем выдачи и доля) идентична показателям по льготной ипотеке в целом.

Самая большая доля «Семейной ипотеки» в стране в январе зафиксирована в Республике Хакасия (88% всего объема ипотечных сделок). Высокий спрос (порядка 80%) также наблюдается в Курганской и Астраханской областях. Лидерство Республики Хакасия и Курганской области эксперты объяснили тем, что оба субъекта подпадают под расширенные условия программы.

Фото: © Сергей Цепек / Фотобанк Лори

Специалисты заметили незначительное повышение в конце года спроса на «Арктическую» и «Дальневосточную» ипотеки: в декабре объем выдач по ним достиг 13,4 млрд руб. (+12% к ноябрю), а в январе вновь снизился до 5 млрд руб.

Доля «Дальневосточной и Арктической ипотеки» к концу года поднялась до 8,9% (с 7% в ноябре), а в январе вернулась к 7%.

Согласно данным за январь, высока доля этой программы в общем объеме ипотечных выдач в Амурской и Читинской областях, а также в Республике Бурятия — по 75%.

А вот доля других льготных ипотечных программ — IT-ипотеки, «Региональной ипотеки» — невелика: в декабре — январе на них пришлось около 2% и менее 1% соответственно.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: меры Минфина поддержат спрос, увеличат доходы застройщиков, но цены на жилье вырастут

Минфин оптимизировал условия для банков, выдающих льготные кредиты

Эксперты назвали регионы России с потенциалом расширения «Семейной ипотеки» на готовое жилье

В России планируют ввести «ипотеку за зачатие»: что это такое и каковы льготы будущим родителям

Банки приостановили выдачу «Сельской ипотеки»

В апреле условия льготной ипотеки распространят на вторичное жилье

Росреестр: в декабре зафиксирован уверенный рост жилищной ипотеки

Эксперты подсчитали, сколько за четыре года было выдано «лишней» льготной ипотеки