Эксперты: льготные ипотечные программы, пусть с трудом, но продолжают поддерживать рынок

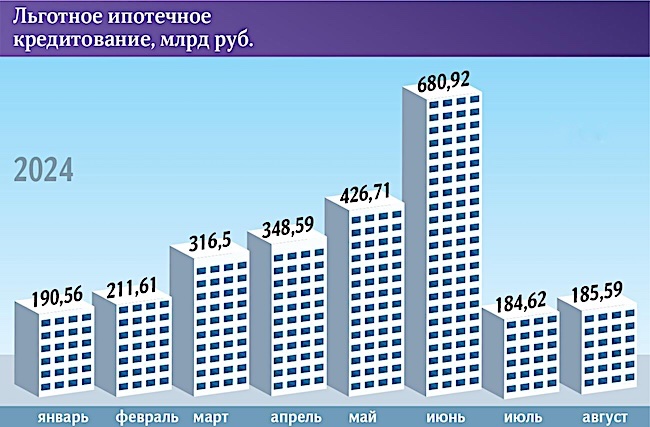

В августе банки выдали на ипотеку с господдержкой 185,6 млрд руб., что на 1 млрд руб. превышает итоги июля. По сравнению с августом 2023-го показатель упал почти втрое (с 515 млрд руб.). Такие данные ДОМ.РФ привели в своей публикации «Известия».

Фото: © WalDeMarus / Фотобанк Лори

Согласно отчету специалистов финансового института развития в жилищной сфере, в статистике продолжают фиксировать выдачи по льготной программе на новостройки даже после завершения ее действия 1 июля.

Источник: ДОМ.РФ

Дело в том, что у некоторых банков получение жилищного займа учитывается только после его регистрации на конкретный объект, поэтому информация по таким кредитам продолжает доходить еще один — два месяца.

В июле на эту статью пришлось 52 млрд руб., в августе — 2,4 млрд руб.

Фото: © Raev Denis / Фотобанк Лори

В последний месяц лета выдачи «Семейной ипотеки» по сравнению с июлем выросли более чем вдвое — с 76 млрд руб. до 163 млрд руб.

Фото: Freedom Finance Global

Ведущий аналитик Freedom Finance Global Наталья Мильчакова (на фото) полагает, что эффект от ужесточения условий программы может проявиться не сразу, а только к концу года.

Фото предоставлено пресс-службой Эксперт РА

По мнению управляющего директора по валидации агентства Эксперт РА Юрия Беликова (на фото), только «Семейная ипотека» может сейчас поддержать выдачи, но спрос и на нее способен затухнуть из-за высоких цен на жилье и общей закредитованности населения.

Кроме того, у крупнейших банков лимиты по госпрограмме исчерпаны примерно на 85% — 95%. Не исключено, что в ближайшее время выдачи по «Семейной ипотеке» будут приостановлены до момента, когда Правительство снова выделит лимиты.

Фото ©Elnur/Фотобанк Лори

Ставка по IT-ипотеке выросла с 5% до 6% годовых. Лимит сократился до 9 млн руб. Из программы исключены Москва и Санкт-Петербург. Повышены требования к компаниям: они должны не только иметь соответствующий статус, но и получать налоговые льготы.

Плюс к этому, если заемщик уйдет из IT-организации до окончания срока действия кредита, ставку по его договору могут поднять до рыночной.

После ужесточения условий выдачи по программе упали в 17 раз до 1,76 млрд руб.

Минцифры не считают динамику августа показательной (банкам потребовалось время на перезапуск IT-ипотеки), но эксперты не ожидают восстановления объемов кредитования, поскольку ранее более половины выдач приходилось как раз на столичные регионы.

Фото: banki.ru

Между тем независимый эксперт Андрей Бархота (на фото) не оценивает ситуацию как критичную. Количество специалистов, работающих в этой сфере, все-таки ограничено. Более перспективными эксперт назвал новые, анонсированные властями льготные программы для молодых специалистов, работников промышленности, строительства и научной сферы.

Кроме льготной ипотеки есть еще программы от застройщиков. Пока они не являются массовыми, а это, как пояснил гендиректор инвестиционной компании на рынке недвижимости «Флип» Евгений Шавнев, означает, что текущие темпы продаж девелоперов вполне устраивают.

Однако при первом резком падении спроса застройщики начнут активно предлагать собственные варианты рассрочки. Пусть и не столь привлекательные, как льготные программы, но более выгодные, чем рыночная ипотека, прогнозирует эксперт.

Фото: IRN.RU

Скидки уже постепенно увеличиваются, отметил глава аналитического центра IRN.RU Олег Репченко (на фото).

По его словам, потребность активно наращивать продажи появится у застройщиков только к концу года, что и приведет к снижению стоимости жилья на 10% — 15%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Кирилл Царев (Сбербанк): спрос на кредиты остается на стабильно высоком уровне

Эксперты: какие схемы продаж новостроек запустили девелоперы в Москве

ВТБ: снижения ставок по ипотеке можно ожидать не ранее второго полугодия следующего года

Эксперты: в августе объем выдач ипотечных кредитов вырос более чем на 6%

Сбербанк увеличил лимиты по «Семейной ипотеке» и «Ипотеке для IT» по программе ИЖС

Герман Греф: выдачи ипотеки упадут на 40%, а затем на рынке жилья начнется коррекция цен

Эксперты: уровень выдачи ипотеки может превысить 5 трлн руб.

Эксперты: субсидии банкам по льготной ипотеке за 10 лет могут составить 1,2 трлн руб.