Эксперты: майский рост спроса на льготную ипотеку оказался рекордным

Аналитики Домклик в своем регулярном исследовании ключевых изменений российского рынка недвижимости подсчитали, что спрос на жилищные кредиты по льготным ипотечным программам в мае вырос на 10 п. п. — до рекордных 63%, сообщила пресс-служба Сбербанка.

Фото: © Игорь Низов/Фотобанк Лори

На фоне ожидаемых прекращения действия программы «Господдержка» 1 июля 2024 года и изменения условий «Семейной ипотеки» (для семей с детьми старше шести лет) спрос на льготное ипотечное кредитование вырос до нового рекордного уровня — 63,2% (с апреля +10 п. п.).

Предыдущий рекорд по востребованности льготной ипотеки (61%) отмечался в декабре 2023 года при введении ограничений в условия льготных ипотечных программ, в частности программу «Господдержка».

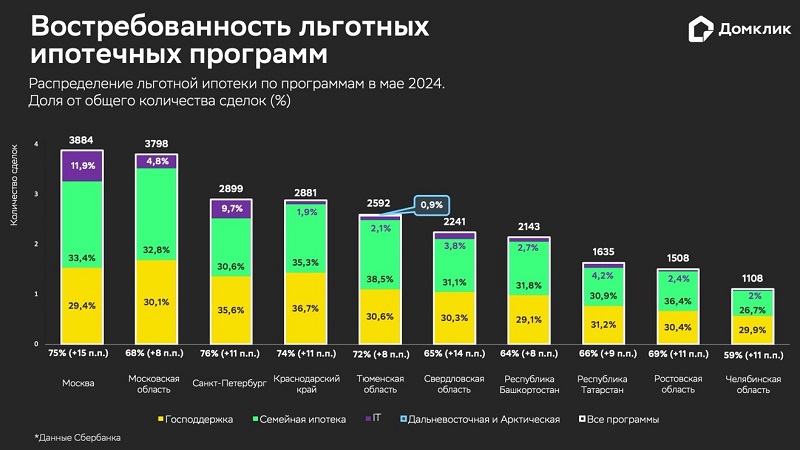

По данным экспертов, изменения особенно заметны в Москве, Санкт-Петербурге и в Краснодарском крае. В каждом из этих регионов процент сделок, заключенных на льготных условиях, вырос за месяц на 10—14 п. п. и составил около 75%.

Наиболее востребованной стала программа «Семейная ипотека»: на ее долю пришлось 28,3% всех ипотечных сделок Сбера (+5 п. п. к апрелю и максимум за все время наблюдений). Количество выдач прибавило 63% к апрелю, увеличившись до 21,8 тыс. шт.

Аналитики Домклик полагают, что на текущих условиях спрос на эту льготную программу будет высоким. В мае ею воспользовались около 36% заемщиков.

Больше всего жилищных кредитов по «Семейной ипотеке» оформили в Республике Калмыкия (41% от всех выдач по региону), Ставропольском крае (40%) и Республике Северная Осетия — Алания (39%). Высокий процент выдачи отмечен также в Тюменской (39%), Ростовской (36%) областях, а также в Краснодарском крае (35%).

Фото: © Raev Denis / Фотобанк Лори

По программе «Господдержка» спрос вырос практически наполовину: было выдано 21,4 тыс. шт. кредитов (+53% к показателю апреля). Доля «Господдержки» составила 27,7% всех выдач по стране (+3,4 п. п. к апрелю), что также является рекордом.

Следует отметить, что в мае 40% всех выдач по программе пришлось на кредитование ИЖС (по «Семейной ипотеке» — 18%). Аналитики объясняют это тем, что «Господдержка» — единственная программа, дающая возможность строить дом своими силами, без подрядчика

Самые результативные регионы по выдаче кредитов в рамках этой программы — Республика Адыгея (45% от всех выдач по региону), Республика Тыва (43%), Калининградская область (39%), Краснодарский край (37%), Санкт-Петербург (36%) и Воронежская область (33%).

Фото: © Сергей Цепек / Фотобанк Лори

На долю IT-ипотеки пришлось 3,6% всех выдач Сбера — и это тоже рекордный показатель за все время наблюдений.

Традиционно наибольшим спросом программа пользуется в столичных регионах: с большим отрывом лидируют Москва (12%) и Санкт-Петербург (10%). В остальных крупнейших регионах показатель не превышает 5%.

Спрос на «Дальневосточную и Арктическую ипотеку» стабилен: с апреля ее доля в общем количестве выдач не опускается ниже 3%. По мнению экспертов, стабильность спроса — результат последовательного расширения условий кредитования.

В частности, теперь для получения «Дальневосточной и Арктической ипотеки» в Сбербанке педагогам и медикам достаточно не пятилетнего, а трехмесячного стажа работы. География ее применения также продолжает расширяться.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Власти вернулись к идее разделить Россию на ипотечные кластеры

Эксперты: распределение предложения жилья по классам и цены в крупнейших регионах России

Эксперты: в Москве выросло число сделок с новостройками

Поддержку многодетным семьям в погашении ипотечных кредитов продлили до конца 2030 года

Минфин: расходы по льготным ипотечным программам планируется увеличить на 25%

Эксперты: несмотря на близкий финиш льготной ипотеки, цены в российских мегаполисах не растут

Эксперты: по итогам мая выдачи ипотеки выросли на 17,7%

C 1 июня вступают в силу изменения параметров Дальневосточной и Арктической ипотек