Эксперты: молодежь готова брать льготную ипотеку

Аналитики Домклик и СберМаркетинга изучили осведомленность молодых людей о федеральных программах льготного ипотечного кредитования.

Фото: © Людмила Дутко / Фотобанк Лори

В исследовании рассматривались ипотечные сделки Сбера, заключенные клиентами в возрасте от 18 до 25 лет в первой половине 2024 года. 700 респондентов из всех регионов РФ ответили в формате онлайн.

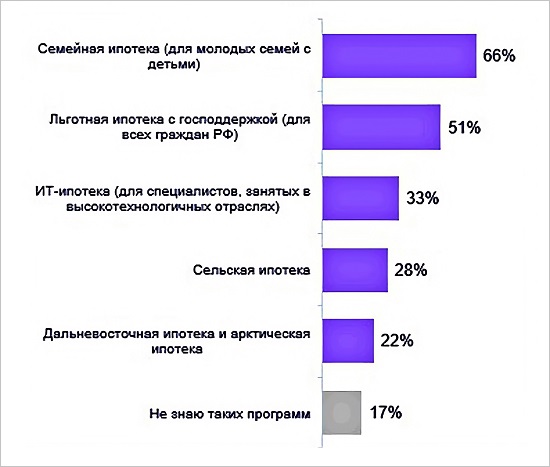

Опрос показал, что молодежь знает о существовании федеральных льготных программ, а 83% респондентов слышали хотя бы об одной из них. Среди жителей Москвы информированность выше: 90% — в возрасте до 25 лет и 76% — по всем возрастным группам.

Федеральные программы льготной ипотеки, о которых знает молодежь

Источники: Домклик, СберМаркетинг

Адресные программы заметно отстают по узнаваемости: об IT-ипотеке известно трети опрошенных (33%), о «Сельской» — 28%, «Дальневосточной» и «Арктической» — 22%.

Согласно выводам экспертов, наиболее осведомлены о льготных программах молодые незамужние жительницы Москвы с высшим образованием и ежемесячным доходом от 100 тыс. руб.

Статистика выдач Сбера подтверждает, что молодые женщины берут льготную ипотеку чаще, чем мужчины: в этом году на их долю пришлось 52,4% всех выдач.

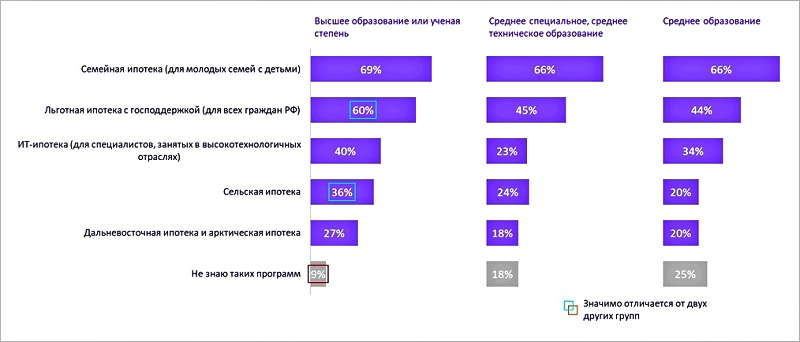

Уровень осведомленности молодежи о льготных ипотечных программах в зависимости от уровня образования

Источники: Домклик, СберМаркетинг

Основная часть кредитов выдана в Московском регионе (12,6%) и в Санкт-Петербурге (5,6%). Среди молодых заемщиков преобладают холостые и незамужние (59%).

Опрос установил зависимость между осведомленностью молодежи и уровнем образования. У 91% респондентов оно высшее, у 75% — среднее, у 82% — среднее специальное.

Фото: blog.domclick.ru

Директор по исследованиям и разработке СберМаркетинга Евгений Батяшин (на фото ниже) отметил, что, несмотря на изменения условий льготных программ, доля ипотечных заемщиков в возрасте до 25 лет стабильна на протяжении последних лет.

«Но, что важнее, молодые россияне с энтузиазмом относятся к обучению финансовой грамотности — 94% указали, что это их интересует», — подчеркнул эксперт.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Молодые семьи получат поддержку в накоплении первоначального взноса по ипотеке

ДОМ.РФ: более 77% ипотечных заемщиков — молодые семьи

Эксперты: главными участниками льготных ипотечных программ должны стать молодые семьи

Эксперты: ипотечных заемщиков моложе 30 лет становится все больше

Эксперты: около 10% клиентов — молодежь в возрасте до 25 лет

Молодым россиянам будут субсидировать 50% затрат на аренду жилья

Минстрой предложил субсидировать молодым семьям аренду жилья, чтобы они могли накопить на ипотеку

Минцифры: молодым IT-специалистам могут отменить требования к зарплате для ипотеки

Президент поручил Правительству разработать дополнительные льготные ипотечные программы для молодежи