Эксперты: на фоне роста цен продажи столичных новостроек упали на 14%

За первые четыре месяца текущего года эксперты зафиксировали в Москве спад продаж на рынке первичного жилья. Между тем цены на новостройки продолжают показывать инерционный рост, сообщила пресс-служба агентства Restate.

Фото: © Сергеев Валерий / Фотобанк Лори

Специалисты Restate проанализировали данные столичного управления Росреестра по продажам новостроек в Москве в I квартале 2024 года. Количество договоров долевого участия в строительстве (ДДУ) жилья по сравнению с аналогичным периодом прошлого года снизилось на 14%, до 26 тыс.

Общее число сделок, подсчитали эксперты, включая жилье и коммерческие объекты, составило 42 тыс. ДДУ (-5% к I кварталу 2023 года). В апреле заключено около 8 тыс. ДДУ (-16%). С нежилыми помещениями в апреле зафиксировано существенно меньше сделок: с их учетом продажи упали на 23%.

Таким образом, результаты говорят о спаде продаж жилой и нежилой недвижимости с января по апрель. При этом, по мнению специалистов Restate, в апреле падение достигло максимальных показателей.

Источник: Restate.ru

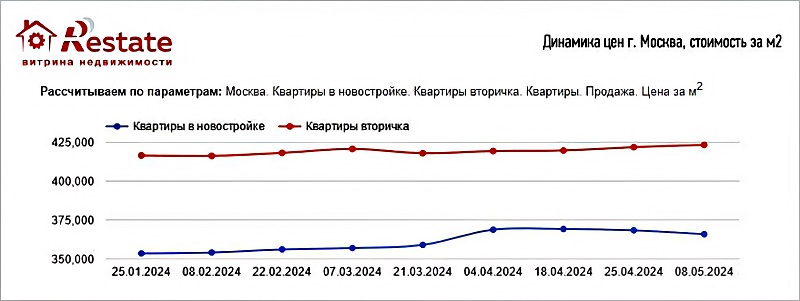

Что касается цен, то они не торопятся снижаться: средняя стоимость 1 кв. м жилья в Москве достигла 366 тыс. руб. По данным экспертов, это на 12 тыс. руб. больше, чем в январе. Рост небольшой, но он, считают специалисты, говорит о том, что продавцы недвижимости не планируют снижать официальные ценники, стимулируя продажи акциями и персональными скидками.

К тому же, полагают аналитики, спад продаж может достичь пика к лету 2024 года, когда (предположительно) подойдет к концу действие льготных ипотечных программ общего направления.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: количество ипотечных сделок в Москве за четыре месяца снизилось на 6%

Эксперты зафиксировали медленный рост цен на новостройки

Эксперты: однокомнатные квартиры и студии площадью до 28 кв. м за год подорожали на 11,3%

Эксперты назвали районы Москвы с наибольшим подорожанием массовых новостроек

Эксперты: стагнация цен на рынке новостроек Московской области наблюдается второй месяц подряд

Эксперты: как в Московском регионе за последние шесть лет менялась доля сделок с ипотекой

Эксперт: в апреле показатели ипотечного кредитования по сравнению с мартом практически не изменились

Эксперты фиксируют падение спроса и ждут снижения цен на жилье