Эксперты: на одну покупку квартиры в новостройке приходится пять продаж вторичного или загородного жилья

Аналитики ЦИАН изучили данные Росреестра и сравнили соотношение продаж в новостройках с сегментом готового жилья.

Фото: © WalDeMarus / Фотобанк Лори

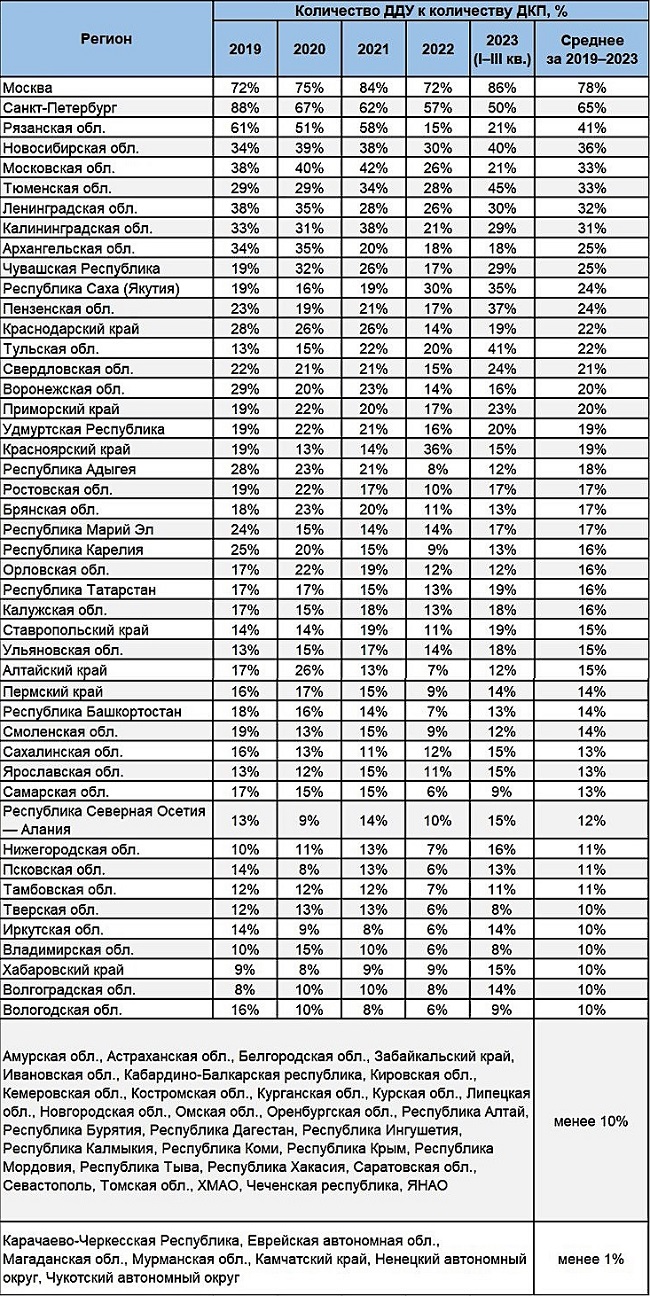

Согласно проведенному исследованию, в 2019—2023 годах в России было зарегистрировано около 3,6 млн сделок на первичном рынке с оформлением договора долевого участия (ДДУ) и 18 млн сделок — по договорам купли-продажи (ДКП).

Эксперты отметили, что соотношение один к пяти на удивление стабильно. В 2019, 2020, 2021 годах и по данным за три квартала 2023-го сделки с новостройками составляют 19%—21% количества оформленных ДКП. Лишь во II квартале 2022 года при дорогой ипотеке сделок на первичном рынке было чуть меньше.

Аналитики ЦИАН также выявили еще несколько интересных закономерностей. В частности, количество сделок на вторичном рынке зависит больше от демографии, чем от доходов. ТОП-10 регионов по числу ДКП почти идентичен ТОП-10 по населению. Единственное исключение — Республика Дагестан.

Источник: Циан.Аналитика

Перемещения в ТОП-10 происходят редко. За последние четыре года лишь однажды Самарская область сумела потеснить в списке Красноярский край.

Аналогичный рейтинг по количеству сделок в новостройках обновляется заметнее, чем по ДКП. На ТОП-10 регионов приходится 40% договоров купли-продажи. Это соответствует доле лидеров по населению (38%) и заметно меньше десяти ключевых регионов по количеству ДДУ (65%).

Фото: Валерий / Фотобанк Лори

В приведенную аналитиками статистику по ДКП вошли и сделки с загородным жильем. По этой причине, подчеркнули они, данный показатель априори чуть выше в регионах с благоприятным климатом.

Больше всего сделок с новостройками зафиксировано в столичных агломерациях и межрегиональных центрах (Тюменской, Новосибирской, Свердловской областях). И там, где советского жилого фонда недостаточно (Калининградская область) или он не соответствует современным требованиям (Якутия, Чувашия, Архангельская область).

Фото: www.cian.ru

«Бурный рост рынка новостроек в последние годы, обусловленный массовым распространением льготных ипотечных программ, почти не изменил соотношение количества сделок на первичном и вторичном рынках», — прокомментировал результаты исследования руководитель Циан.Аналитики Алексей Попов (на фото).

Даже умеренные требования к первому взносу, действовавшие до осени прошлого года, и комфортные процентные ставки все равно требуют предварительной продажи на вторичном рынке имеющегося жилья, пояснил эксперт.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: доля вторичного рынка в ноябре снизилась до 50%

Эксперты: российские новостройки подорожали на 15%, вторичное жилье — на 14%

Эксперты: спрос на ипотеку все заметнее перетекает с вторичного рынка на новостройки

Эксперты: на первичном рынке недвижимость на 15% дороже, чем на вторичном

Эксперты: цены на первичном рынке жилья опережают вторичный

Эксперты: активность покупателей вторичного жилья в октябре сохранилась

Эксперты: вторичный рынок еще в лидерах, но спрос продолжает падать

Эксперт: разрыв спроса на первичную и вторичную недвижимость в следующем году может достичь 50%

Эксперты: спрос на вторичное жилье в столице будет падать, цены — не изменятся