Эксперты: на рынке ипотечного жилищного кредитования ситуация продолжает коренным образом улучшаться (графики)

В Российском Союзе строителей (РСС) проанализировали предварительные данные Банка России, ДОМ.РФ и агентства Frank RG о ситуации на рынке ипотечного кредитования за январь — июль и своими выводами любезно поделились с порталом ЕРЗ.РФ.

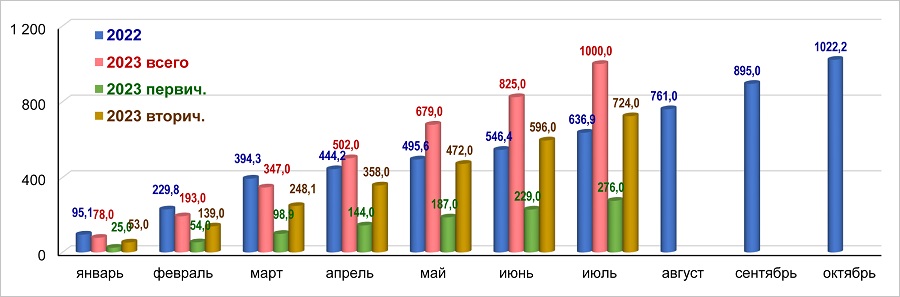

Количество ипотечных жилищных кредитов в 2022 и 2023 годах, тыс. шт. (нарастающим итогом)

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

За отчетный период, сообщили аналитики РСС, был выдан 1 млн ипотечных жилищных кредитов.

Количество ипотечных жилищных кредитов в 2023-м в % к 2022 году (нарастающим итогом)

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

Это на 57% выше уровня прошлого года.

Объем ипотечного жилищного кредитования в 2022 и 2023 годах, млрд руб. (нарастающим итогом)

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

Общая сумма выдач составила 3 703 млрд руб.

Объем ипотечного жилищного кредитования в 2023-м в % к 2022 году (нарастающим итогом)

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

Или +67% к 2022 году.

Основные итоги ипотечного жилищного кредитования

(предварительные) за январь — июль 2023 года

|

Количество ИЖК |

Объем ИЖК |

||

|

тыс. кредитов |

% к 2022 |

млрд руб. |

% к 2022 |

Первичный рынок |

276 |

+25% |

1359 |

+33% |

Вторичный рынок |

724 |

+74% |

2344 |

+95% |

Всего |

1000 |

+57% |

3703 |

+67% |

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

При этом, по данным ЦБ, компании Frank RG, а также по оценкам и расчетам Аналитического центра ДОМ.РФ, на первичном рынке жилья было выдано 276 тыс. кредитов (+25%), а на вторичном — 724 тыс. (+74%).

Объем ипотеки на «первичку» составил 1 359 трлн руб. (+33%), на «вторичку — 2 344 трлн руб. (+95%).

Большую долю по количеству (72,4%) и по объемам (63,3%) составили кредиты на вторичном рынке жилья.

Основные итоги ипотечного жилищного кредитования

(предварительные) за июль 2023 года

|

Количество ИЖК |

Объем ИЖК |

||

|

тыс. кредитов |

% к 2022 |

млрд руб. |

% к 2022 |

Первичный рынок |

48 |

+80% |

238 |

+50% |

Вторичный рынок |

127 |

+95% |

419 |

+129% |

Всего |

175 |

+91% |

657 |

+92% |

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

Таким образом, подвели предварительный итог аналитики РСС, показатели ипотечного жилищного кредитования в январе — июле существенно превысили уровень даже не семи, а десяти месяцев 2022 года.

Они особо подчеркнули, что произошло это, прежде всего, за счет вторичного рынка. И что начавшееся в апреле коренное улучшение ситуации на рынке ипотечного жилищного кредитования продолжилось в мае — июле.

Другие публикации по теме:

В июле Сбер зафиксировал рекордный спрос на ипотеку

В июле Банк ДОМ.РФ выдал ипотечных кредитов на 21,5 млрд руб.

Анатолий Печатников (ВТБ): объем ипотечных кредитов приближается к рекордным 6 трлн руб.

Количество ипотечных сделок с новостройками за месяц выросло на 16% (графики)

Эксперты: за год объем выдачи ипотеки в России вырос в полтора раза

Эксперты: в июле объем выдачи ипотеки в России вырастет на 12%

Эксперты: рынок ипотечного кредитования к концу года может достичь 6 млрд руб. (графики)