Эксперты: на рынке новостроек бизнес-класса в старых границах Москвы предложение выросло, несмотря на кризис

В 2024 году на первичном рынке бизнес-класса Москвы в старых границах годовой прирост объема предложения составил 16%. Было зарегистрировано 24 911 сделок ДДУ, что на 3% меньше, чем в 2023 году. Средневзвешенная цена 1 кв. м квартир и апартаментов составила 461 270 руб. (-0,3% за месяц, -2,3% за квартал, +4,9% за год), подсчитали аналитики компании Метриум.

Фото: © Алёшина Оксана / Фотобанк Лори

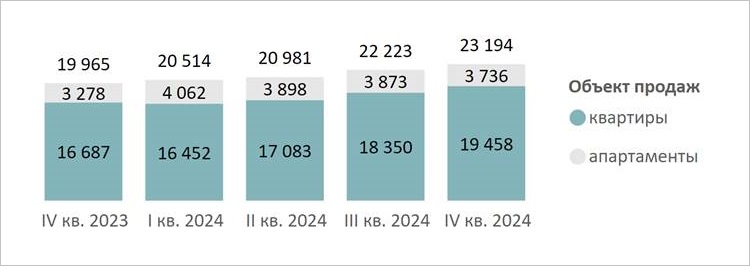

По итогам 2024 года на рынке новостроек бизнес-класса Москвы в реализации находилось 147 проектов (+16 за год) с квартирами и апартаментами.

Общий объем предложения на конец периода составил 23 194 лота (+1,8% за месяц, +4,4% за квартал, +16,2% за год), из них 19,5 тыс. — это квартиры (+16,6% за год), 3,7 тыс. — апартаменты (+14% за год).

Динамика объема предложения на первичном рынке бизнес-класса по кварталам, шт.

Источник: Метриум

В 2024 году на рынок выведено 27 новых проектов (в 2023 году их было 16). В трех проектах реализуются апартаменты, в остальных — квартиры.

Максимальный объем предложения отмечен в ЮАО (4,7 тыс. шт., +6% за год). Заметное увеличение экспозиции произошло в ВАО, где стартовали новые проекты бизнес-класса, такие как ЖК Sokolniki, ЖК EvoPark Сокольники, ЖК EvoPark Измайлово и ЖК UNO Соколиная гора.

Структура предложения квартир и апартаментов бизнес-класса по округам, кол-во лотов, средневзв.

цена 1 кв. м и динамика за год

Источник: Метриум

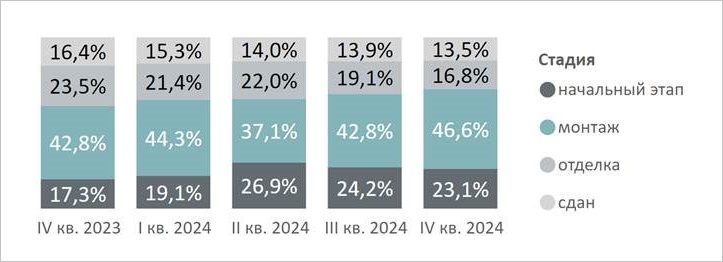

Эксперты отметили, что максимальный объем экспозиции находится на этапе монтажа этажей (46,6%, +3,8 п. п. за год). Доля предложения на котловане составила 23,1% (+5,8 п. п. за год).

При этом сократилась доля предложения в сданных корпусах (13,5%, -2,9 п. п.) и в корпусах на этапе отделки (16,8%, -6,7 п. п.).

Структура предложения бизнес-класса по стадии строительной готовности, кол-во лотов

Источник: Метриум

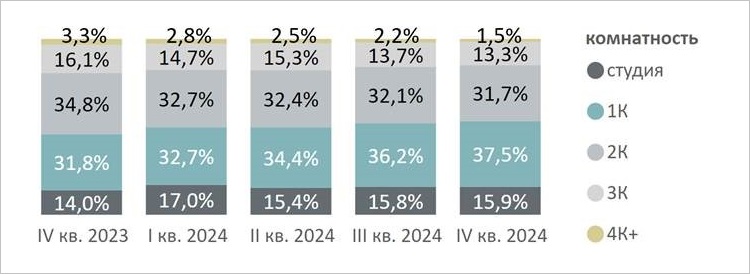

Большую долю в структуре предложения занимает формат жилья с одной спальней (37,5%, +5,7 п. п. за год). Сократилась доля двуспальных (31,7%, -3,1 п. п. за год) и трехкомнатных лотов (13,3%, -2,8 п. п. за год).

Доля студий прибавила 1,9 п. п., до 15,9%.

Структура предложения квартир и апартаментов бизнес-класса по комнатности, кол-во лотов

Источник: Метриум

Сократилась доля предложения квартир без отделки (62,2%, -4,7 п. п. за год) и с чистовой отделкой (10,1%, -3,3 п. п. за год).

Более востребованным стал формат white box — его доля за год прибавила 8 п. п., до 27,7%.

Структура предложения бизнес-класса по типу отделки, кол-во лотов

Источник: Метриум

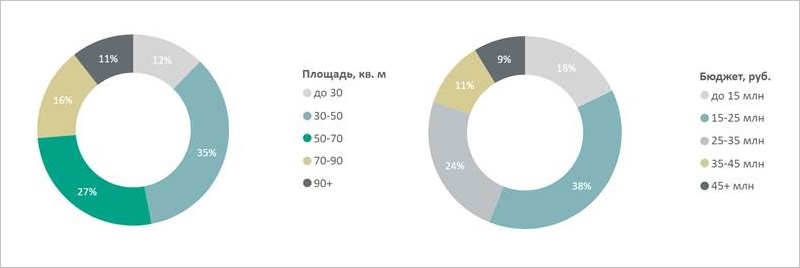

За анализируемый период доля предложения лотов стоимостью до 15 млн руб. сократилась на 1 п. п., до 18%.

Распределение предложений на рынке новостроек бизнес-класса Москвы по площадям и бюджетам,

кол-во лотов

Источник: Метриум

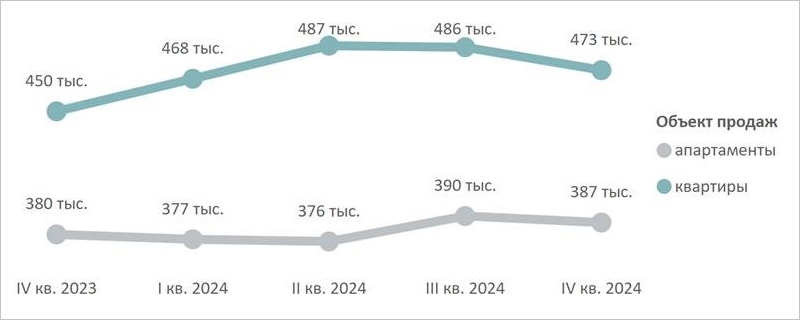

Средневзвешенная цена 1 кв. м квартир и апартаментов на конец декабря 2024 года составила 461 270 руб. (-0,3% за месяц, -2,3% за квартал, +4,9% за год).

При этом в квартирах стоимость «квадрата» достигла 472 870 руб. (-0,3% за месяц, -2,7% за квартал, +5,2% за год), в апартаментах — 386 790 тыс. руб. (-1,0% за месяц, -0,9% за квартал, +1,8% за год).

Средневзвешенная цена предложения бизнес-класса по кварталам, руб. за 1 кв. м

Источник: Метриум

В декабре 2024 года самыми доступными апартаментами оказались лоты в ЖК N’ICE LOFT в ЮВАО (21,4 кв. м, 7 млн руб.); в ЖК ФИЗТЕХСИТИ, СВАО, (24,1 кв. м, 7,1 млн руб.) и ЖК Аквилон Signal, СВАО, (23,7 кв. м, 7,2 млн руб.).

Самые доступные квартиры в декабре 2024 года находились в ЖК Parkside (Парксайд) в ЮАО (22 кв. м, 6,9 млн руб.); ЖК STELLAR CITY, ЗАО (29,1 кв. м, 7,2 млн руб.) и ЖК Wave, ЮАО, (24 кв. м, 8,4 млн руб.).

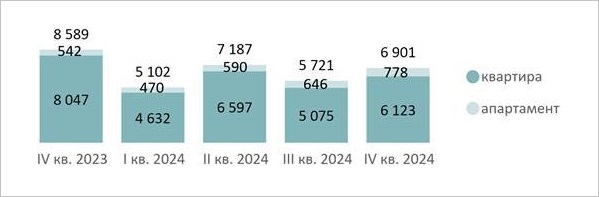

Количество сделок по ДДУ на первичном рынке бизнес-класса по месяцам, шт.

Источник: Метриум

По итогам 2024 года на московском рынке новостроек бизнес-класса зарегистрировано 24 911 сделок ДДУ (-3% по сравнению с 2023 годом).

Минимальный спрос в 2024 году наблюдался в I квартале (5 102 ДДУ за квартал), максимальный отмечен во II квартале.

Количество сделок по ДДУ на первичном рынке бизнес-класса по кварталам, шт.

Источник: Метриум

В IV квартале показатель спроса прибавил 20,6% по сравнению с предыдущим кварталом, увеличившись до 6 901 ДДУ (-19,7% по сравнению с IV кварталом 2023 года).

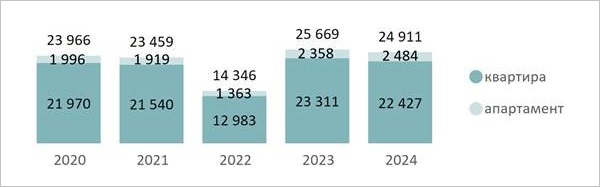

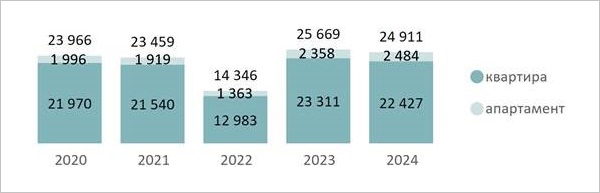

Количество сделок по ДДУ на первичном рынке бизнес-класса по годам, шт.

Источник: Метриум

Доля сделок с ипотекой в IV квартале 2024 года по сравнению с тем же периодом 2023-го снизилась на 34 п. п. (36%), а относительно III квартала 2024-го показатель потерял еще 14 п. п., хотя объем зарегистрированных сделок вырос на 20,6% за квартал.

Фото пресс-службы ГК ОСНОВА

Коммерческий директор ГК ОСНОВА Игорь Сибренков (на фото) сокращение доли ипотечных сделок на рынке новостроек бизнес-класса Москвы за минувший год с 65% до 32% объяснил тем, что большая часть покупателей в 2024 году на фоне дорожающих кредитов переориентировалась на выгодные программы рассрочки.

«Важное преимущество многих из них — возможность через 1—3 года оформить ипотеку на остаток, — уточнил он и добавил: — Следовательно, клиенты могут зафиксировать стоимость квартиры на старте продаж, ограничиться сравнительно небольшими платежами в первые годы выплат, а затем взять ипотеку по выгодной ставке, когда снизится ключевая ставка ЦБ».

По словам девелопера, основным драйвером ипотечного спроса стали семейные кредиты, в том числе комбинированные.

Максимальное число сделок в 2024 году было зарегистрировано в ЮАО: ЖК Shagal (1 431 ДДУ), ЖК Wave (919 ДДУ) и ЖК ЗИЛАРТ (869 ДДУ).

Количество сделок по ДДУ на первичном рынке бизнес-класса по годам, шт.

Источник: Метриум

Всего в 2024-м зарегистрировано 24 911 сделок ДДУ (-3% к 2023-му).

Как видно из диаграммы, показатель превышает результаты 2020-го и 2021 годов и сопоставим с 2023 годом, с учетом отмены льготной ипотеки и повышения ключевой ставки во II полугодии 2024-го.

Управляющий директор компании Метриум Руслан Сырцов (на фото ниже) отметил устойчивость спроса на новостройки бизнес-класса. Несмотря на ужесточение рыночных условий, спрос проявил устойчивость за счет роста экспозиции.

Фото предоставлено пресс-службой компании Метриум

«Кроме того, девелоперы оперативно адаптировались к изменившимся реалиям, — подчеркнул эксперт и добавил: — Лидеры продаж отличаются широким разнообразием программ рассрочек, что соответствует текущим запросам клиентов».

Рост числа стартов в бизнес-классе Сырцов объяснил переориентацией застройщиков массового сегмента на класс выше — поэтому появляется больше доступных комплексов бизнес-класса.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ДОМ.РФ: в 2024 году новостройки в России подорожали на 9,2%

Эксперты: за год столичные новостройки бизнес-класса подорожали на 13%

Эксперты: за год новостройки бизнес-класса в столице подорожали на 13%

Эксперты назвали самые продаваемые московские новостройки бизнес-класса в III квартале

Эксперты определили районы Москвы с максимальным снижением цен на жилье бизнес-класса

Эксперты: более 30% квартир в столичных новостройках бизнес-класса — однокомнатные