Эксперты: на рынке новостроек Петербургского региона каждая третья сделка совершается в Ленинградской области

Год назад так было с каждой четвертой сделкой. Таким образом, покупательский интерес к недвижимости г. Санкт-Петербурга ощутимо ослаб, отметили аналитики портала Dataflat.Ru, опубликовавшие итоги своего очередного исследования.

Фото: www.st1.bsn.ru

В работе отражена динамика ключевых показателей за минувший месяц и за год, полученная, в частности, в ходе анализа статистики Росреестра по регистрации ДДУ и договоров уступок прав требования на квартиры и апартаменты в двух основных локациях региона — Санкт-Петербурге и Ленинградской области.

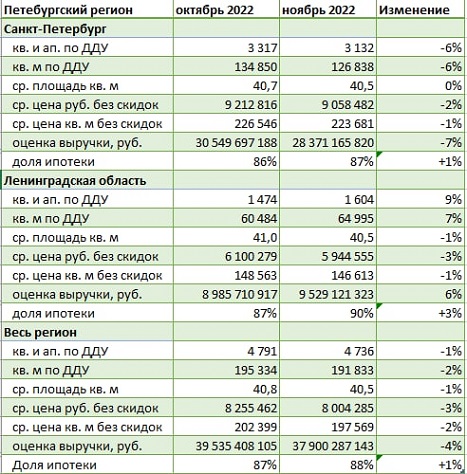

Источник: Dataflat.Ru

Как видно из таблицы выше, в ноябре объем продаж (по числу лотов) в целом по региону остался на уровне октября.

«Однако за счет снижения цен и постепенного смещения спроса в Ленинградскую область (год назад здесь заключалось каждое четвертое ДДУ в Петербургском регионе, а сегодня уже — каждое третье), выручка девелоперов за месяц снизилась на 4%», — отметил руководитель Dataflat.Ru Александр Пыпин (на фото).

Фото: www.kvobzor.ru

В Санкт-Петербурге средняя цена реализованного лота за месяц сократилась на 2%, а в Ленинградской области на 3%.

При этом в Северной столице было зарегистрировано в ноябре на 6% ДДУ меньше, чем месяцем ранее, в то время как в Ленинградской области на 9% больше на фоне роста доли сделок с использованием ипотеки до 90%.

В целом по агломерации доля сделок с ипотекой к концу ноября достигла 88%.

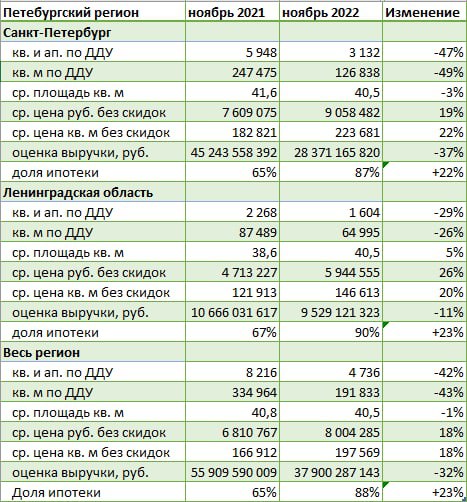

Источник: Dataflat.Ru

В исследовании Dataflat.Ru также отражена годовая динамика рынка (см. таблицу выше). По сравнению с ноябрем 2021 года оценка выручки застройщиков в Петербургском регионе упала на 32%, а объем продаж — на 42%. Средняя цена лота за тот же период выросла на 18%.

В Санкт-Петербурге продажи новостроек отстали от прошлогодних показателей на 47% в лотах и на 37% по выручке на фоне роста «среднего чека» на 19%.

Рынок Ленинградской области также показал годовую отрицательную динамику: падение на 29% числа реализованных лотов и на 11% — выручки. При этом средняя цена реализованного лота выросла здесь более чем на 26%.

Другие публикации по теме:

Эксперты: за год продажи жилья в Северной столице и прилегающих районах упали более чем наполовину

Продажи по ДДУ и уступкам в Петербургском регионе: в апреле упала и реализация, и выручка

В марте по ДДУ и уступкам в Петербургском регионе было продано жилья на 12% больше, чем год назад