Эксперты: на рынке столичных новостроек зафиксирован минимальный январский показатель спроса за последние шесть лет

Эксперты Циан.Аналитики подвели итоги января на первичном рынке Московского региона, проанализировав изменение цен, число и структуру сделок, долю ипотеки, объем предложения и выручку девелоперов, а также назвали самые продаваемые проекты.

Фото: www.realty-times.ru

По их оценкам, спрос на рынке ожидаемо сократился относительно декабря, доля сделок с ипотекой сохраняется на высоком уровне. Номинальные цены и объем предложения стагнируют.

• В январе 2023 года на первичном рынке Московского региона заключено 8,3 тыс. ДДУ — минимальный январский показатель за последние 6 лет. Относительно декабря 2022 года спрос ожидаемо сократился на 36%, относительно января 2022 года — на 33%.

• Выручка девелоперов в январе 2023 года на 35% меньше, чем месяц назад. Относительно прошлогоднего января — сокращение на 27%.

• Доля ипотеки остается на рекордно высоком уровне второй половины 2022 года — 82%. Многие январские сделки проходили по условиям, одобренным еще в декабре 2022 года.

• Цены предложения в Московском регионе продолжают стагнировать: за месяц средняя цена «квадрата» на 0,6% дешевле, чем в декабре 2022 года и составляет 258,7 тыс. руб.

• В январе прекратился рост объема предложения, наблюдавшийся на протяжении предыдущих 8 месяцев. Выбор увеличился всего лишь на 0,2% до 113,3 тыс. лотов.

Фото: www.tsargrad.tv

Спрос в январе: шестилетний минимум

Всего 8,3 тыс. ДДУ было заключено на первичном рынке Московского региона за январь 2023 года. Относительно декабря 2022 года спрос ожидаемо сократился (-36%). В конце года на рынке недвижимости наблюдается традиционное сезонное оживление: население стремится успеть закрыть сделку в уходящем году. В 2022 году немаловажным фактором роста спроса к концу года стало ожидаемое повышение ставок по ипотеке (на 1 п.п. увеличилась льготная ставка, были свернуты программы с дополнительным субсидированием ставки от застройщиков до «нулевого» уровня). К тому же в январе было 9 нерабочих дней, что также не могло не отразиться на количестве заключенных ДДУ.

В январе 2023 года спрос не достиг прошлогоднего уровня (-32,8% относительно января 2022 г.). В январе 2022-го был побит рекорд январских показателей — сразу 12,3 тыс. ДДУ. 8,3 тыс. ДДУ — минимальный январский показатель за последние 6 лет (в 2017 году было заключено 7,1 тыс. сделок).

Динамика сделок на первичном рынке Москвы и Московской области

|

Количество ДДУ, тыс. шт.

|

Динамика за год

|

Динамика за месяц

|

||

янв.22

|

дек.22

|

янв.23

|

|||

Москва в старых границах

|

5,2

|

5,8

|

4,0

|

-21,6%

|

-30,4%

|

Новая Москва

|

1,8

|

2,1

|

1,0

|

-42,8%

|

-49,5%

|

Московская область

|

5,3

|

5,0

|

3,2

|

-40,3%

|

-35,9%

|

Московский регион

|

12,3

|

12,8

|

8,3

|

-32,8%

|

-35,6% |

Источник: Циан.Аналитика

Год назад снижение спроса в январе относительно декабря было слабее, чем в январе 2023 года, — на 30,9%. В 2021-м, наоборот, сокращение было сильнее, чем в январе текущего года: на 47%. В 2017—2020 гг. — на 23—32%.

Выручка и число сделок сократилась

В январе 2023 года выручка девелоперов Московского региона составила 100,8 млрд руб. — это на 35% меньше, чем в декабре 2022 года, и на 26,8% меньше, чем в январе 2022 года.

Количество сделок и выручка девелоперов за месяц сократились сопоставимо (средняя стоимость проданного лота за месяц практически не изменилась — 12,3 млн руб. против 12,2 млн руб. в декабре), за год число ДДУ просело сильнее, чем выручка, что свидетельствует о росте средней стоимости лота в сделке (в целом по Московскому региону — 12,3 млн руб. против 11,2 млн руб. в январе 2022 года).

Две трети всей выручки девелоперам принесли проекты в Москве в старых границах — 65,7 млрд руб.

Фото: www.stroikyufy.ru

Доля ипотеки остается на рекордно высоком уровне

В январе 2023 года 82% всех сделок на первичном рынке Московского региона прошли с оформлением ипотеки. Показатель немного сократился относительно декабря 2022 года, когда было зафиксировано максимальное значение (84%), тем не менее, остался на уровне рекордно высоких значений второй половины 2022 года (более 80%), отмечают эксперты ЦИАН.

Для сравнения: в январе прошлого года на сделки с привлечением заемных средств пришлось только 65%.

Сохранение высокой доли кредитования связано с тем, что в январе многие сделки проходили по условиям, одобренным еще в декабре 2022 года, то есть до повышения ставок. Вероятно, по итогам февраля будет зафиксировано снижение доли таких регистраций, прогнозируют авторы обзора.

Динамика доли сделок с ипотекой на первичном рынке Москвы и Московской области

|

Доля ипотечных сделок, %

|

Динамика за год

|

Динамика за месяц

|

||

янв.22

|

дек.22

|

янв.23

|

|||

Москва в старых границах

|

61%

|

80%

|

78%

|

+17 п.п.

|

-2 п.п.

|

Новая Москва

|

62%

|

91%

|

88%

|

+26 п.п.

|

-3 п.п.

|

Московская область

|

70%

|

87%

|

84%

|

+14 п.п.

|

-3 п.п.

|

Московский регион

|

65%

|

84%

|

82%

|

+17 п.п.

|

-2 п.п. |

Источник: Циан.Аналитика

Продолжается стагнация цен

За месяц средняя цена одного квадратного метра в предложении на первичном рынке Московского региона практически не изменилась: в январе 2023 года «квадрат» стоил на 0,6% дешевле, чем в декабре 2022-го — 258,7 тыс. руб. Относительно января прошлого года цены в регионе выше на 5,6%.

В столице (и в старых границах, и в ТиНАО) зафиксирован минимальный рост (+0,4% и +0,2% соответственно), а вот в области, наоборот, налицо небольшое снижение (-1,1%).

В условиях пониженного спроса и роста ставок по ипотеке застройщики ограничены в возможностях повышения цен. После фактического запрета на программы «нулевой ипотеки» девелоперы будут предлагать альтернативные варианты покупки: длительную рассрочку, кэшбек и прямые скидки.

Средняя стоимость 1 кв. м в предложении и динамика цен за месяц в Москве

(без учета премиальных сегментов)

Источник: Циан.Аналитика

Средняя стоимость 1 кв. м в предложении и динамика цен за месяц в Московской области

(без учета премиальных сегментов)

Источник: Циан.Аналитика

Динамика средней цены квадратного метра в Московском регионе

(без учета премиальных сегментов)

|

Средняя цена кв.м., тыс. рублей

|

Динамика средней цены кв.м.

|

|||

янв.22

|

дек.22

|

янв.23

|

за год

|

за месяц

|

|

Москва в старых границах

|

339,0

|

342,1

|

343,5

|

+1,3%

|

+0,4%

|

Новая Москва

|

210,9

|

229,3

|

229,8

|

+9,0%

|

+0,2%

|

Московская область

|

151,9

|

166,0

|

164,1

|

+8,0%

|

-1,1%

|

Московский регион

|

244,9

|

260,3

|

258,7

|

+5,6%

|

-0,6%

|

Источник: Циан.Аналитика

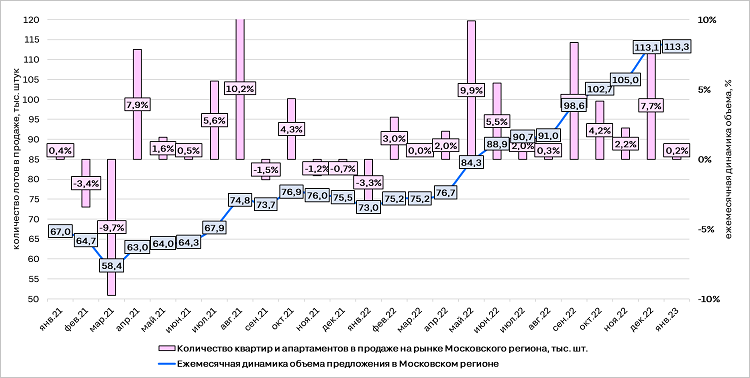

Прекратился рост объема предложения

В январе 2023 г. объем предложения на первичном рынке Московского региона составил 113,3 тыс. лотов. Относительно декабря выбор практически не изменился: рост всего на 0,2%. До этого на протяжении 8 месяцев объем предложения постоянно увеличивался.

За последний месяц количество лотов в Москве (и в старых границах, и в ТиНАО) сократилось с 71,4 до 69,3 тыс. Несмотря на то что это минимальное снижение от рекордно высоких уровней, выбор все равно остается очень высоким, отмечают эксперты. В области рост продолжился — с 41,7 до 44 тыс. лотов.

В январе в Московском регионе традиционно в продажу вышло мало новинок: всего 31 корпус на 461 тыс. кв. м жилья. Для сравнения: в конце 2022 года выходило по ~60 корпусов на 800—1000 тыс. кв. м.

Количество квартир и апартаментов на рынке новостроек Московского региона

Источник: Циан.Аналитика

«В январе на первичном рынке Московского региона сохраняются тренды, сложившиеся в конце 2022 года, — прокомментировал результаты обзора руководитель Циан.Аналитики Алексей Попов (на фото). — Средние цены, объем предложения и доля сделок с ипотекой остались на прежнем уровне», — отметил он.

По мнению эксперта, спад спроса (минус 36% по числу сделок к предыдущему месяцу), хотя и укладывается в обычные сезонные циклы, в этом году вполне мог оказаться менее выраженным, ведь и туристическая активность москвичей не такая, как в предыдущие годы.

А отмена беспроцентной ипотеки могла не только повлиять на спрос на первичном рынке, но и заставила покупателей обратить внимание на вторичный рынок, где активность, напротив, растет, поясняет Попов.

Другие публикации по теме:

Эксперты: в Подмосковье цены на новостройки за месяц снизились на 4%, в Санкт-Петербурге — на 1%

Эксперты: рекордный объем ввода жилья в 2022 году обеспечен в основном за счет ИЖС