Эксперты: на столичном рынке новостроек из продажи исчезают самые доступные по цене объекты

Компания Метриум провела исследование бюджетных вариантов в каждом классе жилья на первичном рынке Москвы.

Фото предоставлено пресс-службой компании Брусника

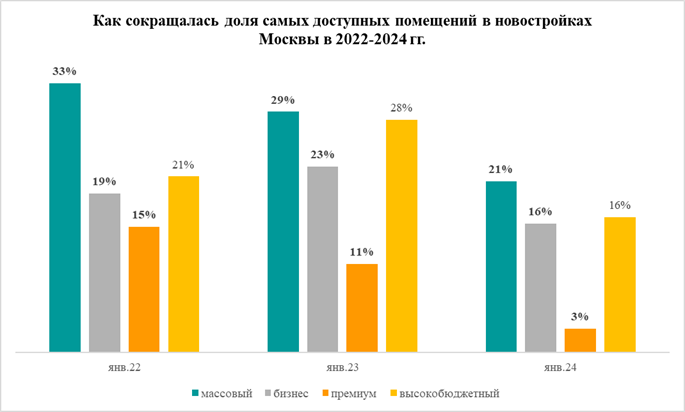

По информации аналитиков, в массовых новостройках в конце III квартала на витрине было представлено 4,5 тыс. лотов стоимостью до 10 млн руб., что на 25% меньше по сравнению с прошлым годом.

В настоящий момент объекты этой категории занимают 21% от всего предложения в Москве.

Источник: Метриум

В бизнес-класса число квартир и апартаментов по цене до 15 млн руб. снизилось до 3,6 тыс. (-20%, 16% от общего числа лотов).

«Наиболее активно сегодня раскупаются наиболее ликвидные помещения небольших площадей с минимальной общей стоимостью», — отметил акционер, управляющий партнер ГК ОСНОВА Олег Колченко (на фото ниже).

Фото: osnova.group

В последние годы, по его словам, спросом пользуются евроформаты, которые позволяют сэкономить при сохранении функциональности пространства для жизни. Поэтому покупатель выбирает «евродвушку» площадью 40— 42 кв. м, а не классическую однокомнатную квартиру площадью 38— 42 «квадратов».

В сегменте премиальных новостроек дефицит доступных по цене помещений ощущается особенно остро. В сентябре застройщики предлагали здесь 183 лота стоимостью до 20 млн руб., тогда как годом ранее их было 517 (-75%). Сейчас такие объекты составляют в премиум-классе лишь 3%.

Фото предоставлено пресс-службой компании Метриум

«Быстрому вымыванию "премиальных" квартир с самыми доступными бюджетами способствовал всплеск инвестиционного спроса», — пояснил коммерческий директор Optima Development Дмитрий Голев (на фото).

Как правило, клиенты выбирают недорогие студии и однокомнатные квартиры, которые сравнительно легко перепродать или сдать в аренду, добавил он.

На первичном рынке жилья элитного и делюкс-сегментов в сентябре в экспозиции находилось 285 лотов стоимостью до 100 млн руб., что на 12% меньше, чем в прошлом году. Долю таких объектов в общем объеме предложения эксперты оценили в 16%.

Фото предоставлено пресс-службой компании Метриум

«В целом девелоперы дорогих новостроек стараются поддерживать широкую по цене линейку объектов недвижимости», — уточнила директор по девелопменту Rariteco Екатерина Борисова (на фото).

При этом цели и бюджеты клиентов, по ее словам, очень разные, в силу чего сначала раскупаются сравнительно дешевые резиденции, а затем спрос начинает расти на самые дорогие объекты.

Фото предоставлено пресс-службой компании Метриум

«Наш анализ показал, что в первую очередь из продажи исчезают наиболее доступные по цене квартиры и апартаменты», — подтвердил управляющий директор Метриум Руслан Сырцов (на фото).

В последний год, по его данным, наблюдался ажиотажный спрос на студии. Клиенты стремились успеть купить хоть что-то до завершения льготной ипотеки.

По тем же причинам увеличивался инвестиционный спрос, который был дополнительно подстегнут решением об ограничении на проектирование в Москве квартир менее 28 кв. м.

«С учетом текущей ситуации на рынке ипотеки мы ожидаем, что распродажа наиболее доступного по цене жилья ускорится», — заключил Руслан Сырцов.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: на рынке новостроек Москвы в октябре наблюдалась стагнация цен

Эксперты: элитная недвижимость в Москве за квартал подорожала на 5,9%

Эксперты определили доступные и перспективные районы Москвы и Подмосковья

Эксперты: квартиры и апартаменты без отделки вновь популярны на рынке столичных новостроек

Эксперты: по итогам III квартала темпы роста цен в новостройках «старой» Москвы замедлились

Эксперты: в каких районах Новой Москвы больше всего выросли цены в III квартале

Эксперты: в элитном сегменте столичных новостроек продажи выросли на треть

Эксперты назвали самые продаваемые московские новостройки бизнес-класса в III квартале

Эксперты: за пять лет квартиры «под ключ» в Москве подорожали на 120%

Эксперты: в новостройках Москвы спрос на квартиры маленьких площадей упал с 70% до 40%