Эксперты: наличие в структуре застройщика функции закупки позволяет экономить до 25% стоимости материалов

Об этом и многом другом было заявлено экспертами в ходе вебинара «Планирование в закупках. Долгосрочное, среднесрочное и краткосрочное. Сроки, поставки, бюджет», который организовал портал ЕРЗ.РФ.

Фото: gov.cap.ru

Онлайн-мероприятие, собравшее около 40 участников, открыло серию вебинаров, которые продлятся до конца 2024 года, на тему закупок.

Спикером вебинара выступил руководитель отдела комплектации компании Голос. Строительство (входит в Группу Голос) Иван Носов (на фото ниже). Он обозначил основные цели планирования закупок в девелопменте.

«Материал должен быть поставлен в срок к началу работы плюс эффективная себестоимость», — сформулировал основную задачу топ-менеджер девелоперской компании.

Фото: ЕРЗ.РФ

Остановился эксперт и на необходимости выстраивать открытые отношения с партнерами с обеих сторон.

«По некоторым позициям мы говорим партнерам: вот ваш объем на весь год или на три года. Если цена на рынке меняется, давайте смотреть, как она будет меняться у вас, — заявил Носов и резюмировал: — По некоторым видам материалов у меня закупочная цена бывает на 15% ниже, чем у дилеров этой продукции».

Одним из модераторов вебинара был директор по девелопменту ГК Голос.Девелопмент (входит в Группу Голос) Антон Амелин (на фото ниже). По его словам, застройщики обращают большое внимание не только на продукт как таковой, но и на закупки и на ценообразование.

Фото: forum-100.ru

«На рынке заметен предел по стоимости жилья, в том числе из-за сокращения льготных ипотечных программ, — рассказал специалист и добавил: — Поэтому покупатели стали более внимательно оценивать ту переплату, которую они приносят в банки».

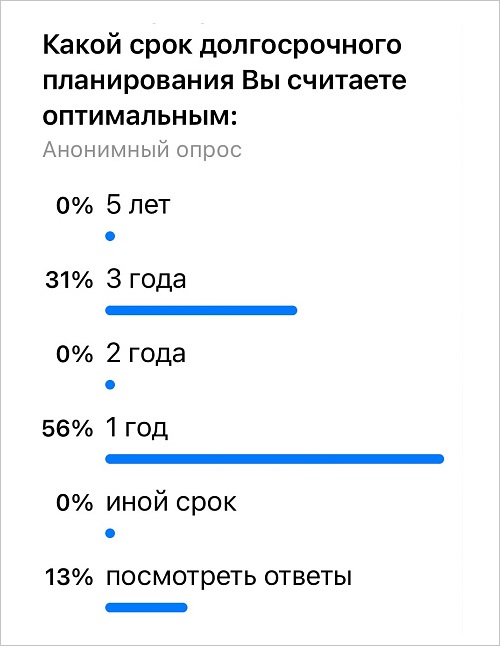

Амелин призвал сокращать сроки планирования: пятилетние сроки, которых раньше придерживались закупщики, сегодня уже не актуальны, считает он.

С экспертом согласна большая часть участников вебинара, что подтверждают результаты анонимного голосования, которое прошло в ходе мероприятия.

Источник: ЕРЗ.РФ

Тему планирования продолжила директор по закупкам компании ГК А101 Елена Леликова (на фото ниже). Она остановилась на сегменте подрядных работ.

«Еще в начале 2022 года я могла бы сказать, что за год до начала работ мы можем зафиксировать цены, но с некоторыми поправками, — заметила представитель девелоперской Группы и заключила: — Сейчас такое возможно только по отдельным видам работ».

Фото: пресс-служба ЕРЗ.РФ

Из-за роста стоимости труда рабочих, который вызван дефицитом кадров в отрасли, подрядчики стремятся повышать цены ежемесячно, пояснила Леликова.

Главной проблемой в сфере закупок в строительстве эксперты назвали нестабильность рынка, которая несет дополнительные издержки в виде поиска альтернатив и пересмотра финансирования.

Записаться на следующий вебинар на тему «Формирование справочника материалов, работ и услуг. Номенклатура и цены» можно по ссылке.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Портал ЕРЗ.РФ проведет серию бесплатных вебинаров по теме закупок

ФАС разъяснила требования о членстве в СРО, предъявляемые к участникам закупки

ЕРЗ.РФ приглашает застройщиков на серию летних урбан-туров по новостройкам России

Портал ЕРЗ.РФ приглашает застройщиков на урбан-туры в Екатеринбург

Приглашаем застройщиков на конференцию и урбан-тур в Краснодар 26—27 марта

Портал ЕРЗ.РФ приглашает застройщиков на урбан-туры по новостройкам Москвы в рамках РСН–2024

Приглашаем застройщиков на урбан-туры по новостройкам в регионах

В начале сентября в Уфе пройдут урбан-тур и конференция для региональных застройщиков от ЕРЗ.РФ