Эксперты назвали причины отрицательной динамики на московском рынке новостроек в августе

Компания Метриум подвела итоги прошедшего месяца на первичном рынке массового сегмента Москвы.

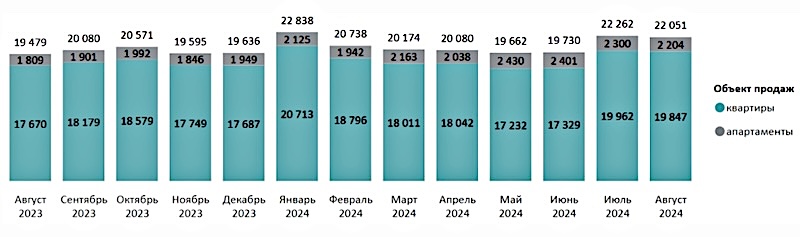

Динамика объема предложения на первичном рынке массового сегмента по месяцам, шт.

Источник: Метриум

По данным аналитиков, в августе экспонировалось 22,05 тыс. лотов (-0,9% за месяц, +13,2% за год) в 101 проекте, где 19,8 тыс. — это квартиры (-0,6%, +12,3%), а 2,2 тыс. — апартаменты (-4,2%, +21,8%).

На рынок были выведены новые корпуса в ЖК Матвеевский парк, ЖК Зеленый парк и ЖК Волжский парк, и стартовал один новый проект — ЖК Первый Рязанский.

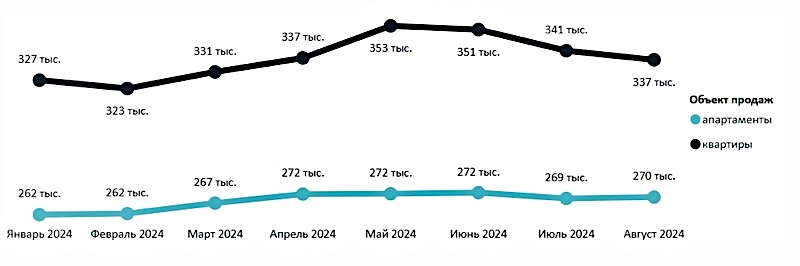

Средневзвешенная цена предложения массового сегмента по месяцам, руб. за кв. м

Источник: Метриум

По расчетам специалистов, средняя цена 1 кв. м по итогам месяца составила 330 810 руб. (-1,1% к июлю, +8% — по сравнению с тем же периодом прошлого года).

Самые интересные предложения по апартаментам они нашли в следующих проектах:

• ЖК Wellbe (4,8 млн руб. за 19,4 кв. м);

• ЖК Citimix (5,1 млн руб., 20,65 кв. м);

• ЖК Пятницкое 58 (5,5 млн руб., 20,46 кв. м).

Тройка лидеров рейтинга самых доступных квартир выглядит так:

• ЖК Зеленый парк (5,3 млн руб., 19,9 кв. м);

• ЖК Никольские луга (5,9 млн руб., 19,8 кв. м);

• ЖК Молжаниново (6 млн руб., 22,26 кв. м).

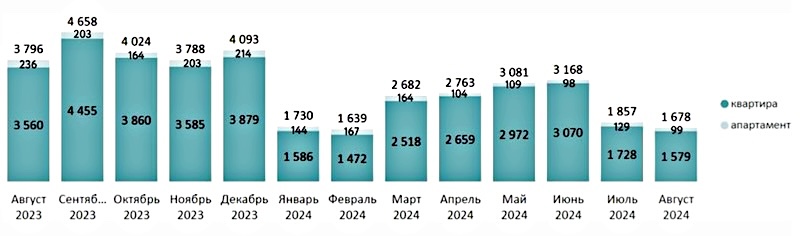

Количество сделок по ДДУ на первичном рынке массового сегмента по месяцам (физических лиц по дате

регистрации без уступок), шт.

Источник: Метриум

В августе на первичном рынке жилой недвижимости массового сегмента было зарегистрировано 1,7 тыс. ДДУ (-9,6% за месяц, -55,8% за год).

Доля сделок с ипотекой упала до 70% (-5 п. п.).

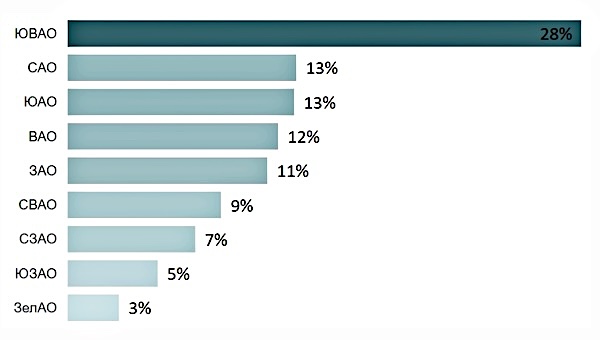

Распределение сделок по ДДУ на первичном рынке недвижимости массового

сегмента по округам

Источник: Метриум

Максимальный спрос аналитики зафиксировали в Юго-Восточном административном округе.

За счет привлекательных скидок здесь с большим отрывом лидируют ЖК Level Нижегородская (146 ДДУ) и ЖК Level Южнопортовая (136 ДДУ).

Фото предоставлено пресс-службой компании Метриум

«Сопоставляя результаты, надо учитывать, что регистрация занимает в среднем около двух недель и часть зарегистрированных в июле сделок была совершена еще в ажиотажном июне», — отметил управляющий директор компании Метриум Руслан Сырцов (на фото).

Кроме того, добавил он, в августе многие потенциальные покупатели находились в отпуске и отложили решение о покупке недвижимости на осень.

Этими факторами, по словам эксперта, и обусловлена отрицательная динамика августовского спроса.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: доля инвестиций региональных девелоперов в московские проекты достигла рекордных 39%

Эксперты: доля новостроек в общем количестве выданных ипотечных кредитов снизилась на 8,5 п. п.

Эксперты назвали районы Москвы с заметно подорожавшими новостройками

Эксперты: какие схемы продаж новостроек запустили девелоперы в Москве

Эксперты назвали самые бюджетные жилые комплексы-новостройки Москвы

Московские власти придумали, как бороться с апартаментами

Эксперты: в каких районах Москвы в июле подешевели новостройки

Эксперты: Троицк стал лидером по росту цен на новостройки в Новой Москве

Эксперты: сокращение предложения жилья отмечено в большинстве районов Москвы