Эксперты: несмотря на повышение ключевой ставки ЦБ, структура ипотеки в сентябре практически не изменилась

За первый месяц осени Сбербанк выдал 49,9 тыс. ипотечных кредитов на сумму 225,2 млрд руб. Аналитики Домклик рассмотрели распределение выдач банка между рынками новостроек, готового жилья и индивидуального строительства (ИЖС) и не увидели значительных изменений относительно показателей предыдущих месяцев.

По данным Домклик, в июле было оформлено 49,8 тыс. сделок, в августе — 52,6 тыс. Количество сделок по «Семейной ипотеке» с конца августа держалось на уровне 14,5 тыс. Приостановка выдач по основной льготной программе привела к замедлению спроса, но после перераспределения лимитов и возобновления кредитования в Сбере надеются на восстановление показателей.

Исследование структуры ипотеки показало, что по итогам сентября она осталась практически без изменений: доли первичного, вторичного жилья и ИЖС сохранились на уровне августа.

На покупку квартир в новостройках было выдано 17,3 тыс. кредитов (-1,6% по сравнению с августом), их доля в общем количестве ипотечных выдач Сбера прибавила 1,2 п. п., до 34,6%.

Фото: © glokaya_kuzdra / Фотобанк Лори

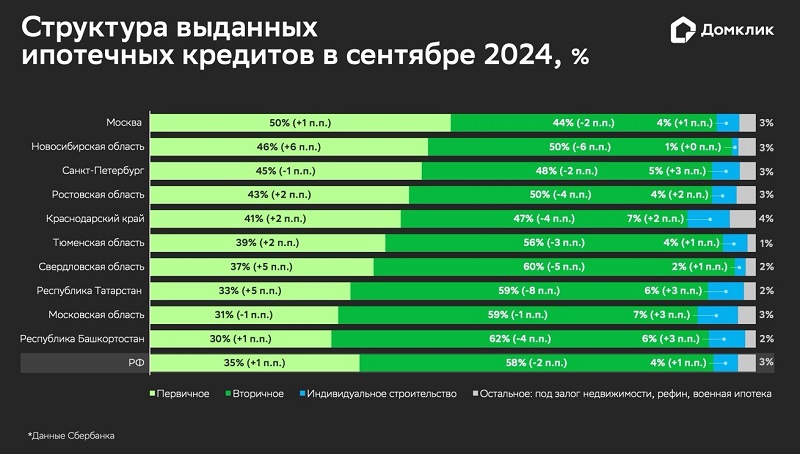

Высокий процент сделок на рынке строящегося жилья сохраняется в Москве (49,7%), Новосибирской области (45,9%) и Санкт-Петербурге (44,9%). Большая доля отмечена в Республике Адыгея (50,4%) и в Республике Калмыкия (46,1%) — оба региона входят в перечень субъектов, подпадающих под расширенные условия «Семейной ипотеки».

Директор дивизиона Домклик Алексей Лейпи (на фото ниже) подчеркнул, что столицы по-прежнему возглавляют сентябрьский рейтинг регионов по количеству ипотечных кредитов на новостройки.

«Как и ранее, большинство сделок в сегменте новостроек заключается на льготных условиях, тем не менее спрос на кредитование по базовым ставкам показывает рост, — отметил он и уточнил: — За прошедший месяц количество таких выдач увеличилось в Москве на 44%, в Санкт-Петербурге — на 84%».

Фото: domclick.ru

В столичных регионах, по подсчетам экспертов, увеличилась и доля рыночной ипотеки на строящееся жилье: процент выдач в Москве вырос на 4,6 п. п. до 14,8%, в Санкт-Петербурге — на 4,5 п. п. до 10%.

На рынке готового жилья количество выдач в сентябре (29,1 тыс.) отстает от августовского показателя на 8,4%. Эксперты отметили стабильность спроса на «вторичку»: с февраля ежемесячное количество выдач остается на уровне 30 тыс. при доле сегмента 58,4% (-2,1 п.п. с августа).

Высокий процент сделок с вторичным жильем зафиксирован в Чеченской Республике (95,8%) и в Республике Коми (79,6%) — регионах с низким предложением новостроек. В тройку лидеров по доле вторичного рынка в структуре ипотеки также входит Курская область (79,4%).

Среди крупнейших регионов наибольшие показатели зафиксированы в Красноярском крае (73,2%), Самарской (70,2%) и Омской (69,9%) областях.

Фото: © Николай Винокуров / Фотобанк Лори

Что касается индивидуального жилищного строительства, то в этом сегменте кредитования спрос остается сдержанным: в сентябре Сбербанком было заключено около 2 тыс. сделок (в августе — 1,6 тыс.). Отмечено незначительное повышение (+1 п. п., до 4%) доли ИЖС в структуре ипотеки.

Максимальный процент выдач на ИЖС по-прежнему наблюдается в регионах, участвующих в программе «Дальневосточная и Арктическая ипотека»: в Республике Саха (Якутия) (17,7%), Сахалинской области (17,1%) и Забайкальском крае (13,9%).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: граждане продолжают брать ипотеку несмотря на заградительные ставки

Эльвира Набиуллина: Объемы выдач кредитов по «Семейной ипотеке» будут сопоставимы с прошлым годом

Росреестр: рынок ипотечного кредитования в столице сохранил ежемесячный объем

ЦБ допускает возможное повышение ключевой ставки на ближайшем заседании

Эксперты: в сентябре доля льготной ипотеки сохранилась на уровне 48%

Эксперт: на рынке новостроек без перемен, выдачи ипотеки продолжают падать

Никита Стасишин: около 90 млрд руб. выделят Сбербанку на «Семейную ипотеку»

Эксперт: с июля по динамике спада ипотечных выдач новостройки опережают вторичный рынок

Эксперты определили регионы России с максимальным объемом выдачи ипотеки по льготным программам

Эксперты: в августе выдачи льготной ипотеки сократились почти на 70%