Эксперты: несмотря на сокращение сделок с ипотекой, спрос на новостройки в Москве к концу минувшего года начал восстанавливаться

Компания Метриум подвела итоги прошедшего года на первичном рынке массового сегмента «старой» Москвы. По ее данным, в 2024-м на реализации здесь находилось 97 проектов.

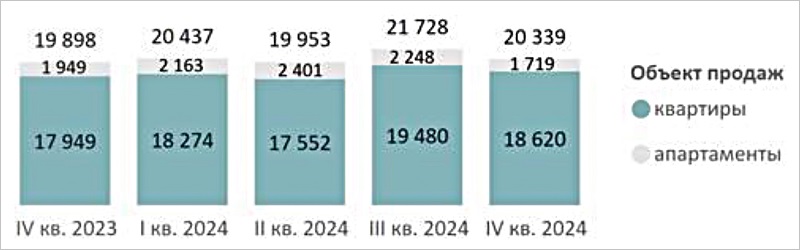

Динамика объема предложения на первичном рынке массового сегмента по кварталам

Источник: Метриум

Аналитики отметили, что объем предложения к концу декабря составил 20 339 лотов (+1,9% за месяц, +2,2% за год), из них 18,6 тыс. — квартиры и 1,7 тыс. — апартаменты.

За год на рынок в Первопрестольной было выведено девять новых жилых комплексов:

Структура предложения квартир и апартаментов массового сегмента г. Москвы по округам, количество лотов,

средневзвешенная цена кв. м и динамика за год

Источник: Метриум

Максимальный объем предложения был зафиксирован в ЮВАО. Наибольшая динамика наблюдалась в ЗелАО. Самое заметное изменение цены — в ЗАО.

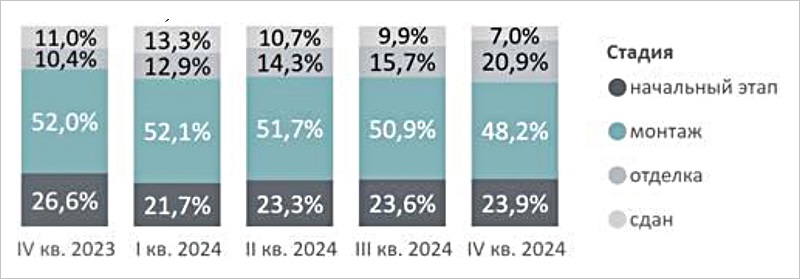

Структура предложения массового сегмента по стадии строительной готовности, количество лотов

Источник: Метриум

Максимальный объем экспозиции был представлен в корпусах на этапе монтажа этажей.

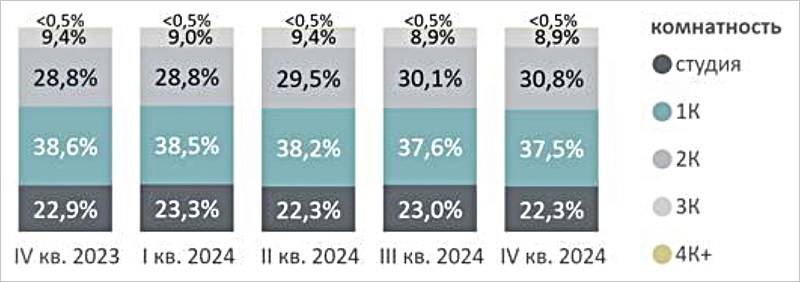

Структура предложения квартир и апартаментов массового сегмента по комнатности, количество лотов

Источник: Метриум

В общей структуре по типологии преобладал формат с одной спальней.

Структура предложения по типу отделки, количество лотов

Источник: Метриум

По типу отделки специалисты обратили внимание на тенденцию роста доли помещений без отделки и ее сокращения с чистовой отделкой.

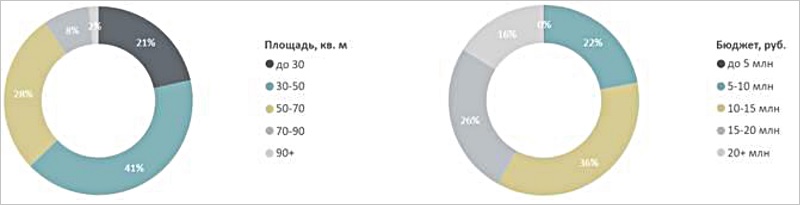

Распределение предложений на первичном рынке недвижимости массового сегмента по площадям и

бюджетам, количество лотов

Источник: Метриум

За год предложение квартир и апартаментов до 10 млн руб. уменьшилось на 2 п. п., до 22%.

Средневзвешенная цена предложения массового сегмента по кварталам, руб. за кв. м

Источник: Метриум

По расчетам аналитиков, средневзвешенная цена 1 кв. м на конец 2024-го составила 324 470 руб. (-2,3% за месяц, -0,9% за год). В квартирах — 333 010 руб. (-1,8% и -1,1%), в апартаментах — 260 830 тыс. руб. (-5,8% и -0,3% соответственно).

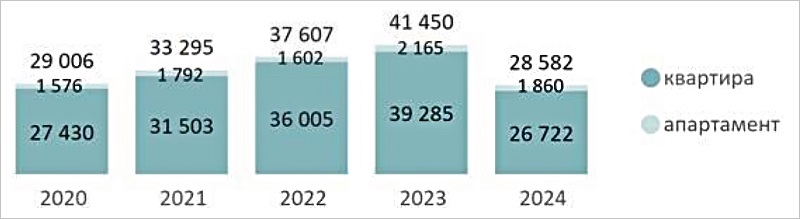

Количество сделок по ДДУ на первичном рынке массового сегмента по годам

Источник: Метриум

В 2024 году на рынке новостроек массового сегмента было зарегистрировано 28 582 сделки ДДУ, что на 31% меньше, чем в 2023-м.

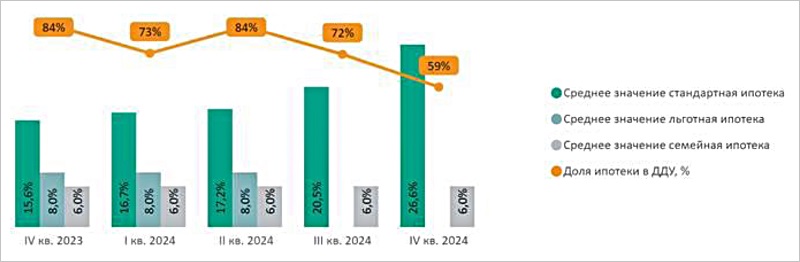

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости массового сегмента по кварталам

в зависимости от средних ставок по ипотеке, предлагаемых банками

Источники: Метриум, ДОМ.РФ

Доля сделок с ипотекой за год сократилась на 25 п. п. и составила 59%.

«В 2024-м рынок недвижимости впервые столкнулся с длительным ростом ключевой ставки ЦБ», — прокомментировал результаты года управляющий директор Метриум Руслан Сырцов (на фото ниже).

Эксперт напомнил, что ранее она повышалась на сравнительно короткий срок и не достигала рекордных 21%.

Фото предоставлено пресс-службой компании Метриум

Именно это, а также сворачивание льготной ипотеки, сильнее всего ударило по новостройкам массового сегмента (которые особенно зависят от жилищного кредитования) и привело к снижению числа вывода новых проектов (в 2023-м их стартовало 15, в 2024-м — 9).

Тем не менее, подчеркнул Руслан Сырцов, под конец года наблюдалось восстановление спроса, даже при том, что доля ипотеки сокращалась. Этому, по его словам, способствовали скидки от застройщиков и программы рассрочек.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: новостройки в старых границах Москвы за год подорожали в среднем на треть

Эксперты: в декабре в ряде округов Москвы цены на новостройки снизились

Эксперты: за год в Москве темпы выхода новых проектов снизились почти на 6%

Эксперты: столичные новостройки в декабре подорожали на 1%

Эксперты: к концу года на рынке новостроек Московского региона восстановился спрос

Росреестр: количество ДДУ за месяц выросло в Москве на 9,5 %

Эксперты: 2024 год — время перелома и трансформации рынка новостроек Москвы

Эксперты: в ноябре падение спроса на жилищном рынке Москвы наконец-то остановилось

Эксперты рассказали о всех деталях ноябрьской экспозиции новостроек в Московском регионе

Осень в Московском регионе: спрос на новостройки, цены и самые популярные жилые комплексы