Эксперты о доступности жилья в России и за рубежом

В прошлом году коэффициент доступности жилья (КДЖ) в России незначительно вырос. При этом за последние пять лет недвижимость подорожала весьма существенно. «Коммерсант» сопоставил ситуацию на российском рынке с мировыми трендами.

Фото: © Elnur / Фотобанк Лори

По информации Института экономики города (ИЭГ), КДЖ в 2023-м достиг 3,7 — за столько лет домохозяйство из трех человек со среднедушевыми доходами может накопить на покупку квартиры площадью 54 кв. м при условии сбережения всего заработка. В 2022-м показатель оценивался в 3,9 года.

Значение до трех лет говорит о доступности жилья, от трех до четырех — покупка затруднена, от четырех до пяти — серьезно осложнена, более пяти — существенно недоступна.

Несмотря на незначительное улучшение КДЖ, ситуация на рынке недвижимости сейчас хуже, чем в докризисном 2019-м, когда семья могла накопить на квартиру за 3,2 года. Это значит, что в последние пять лет среднедушевой доход рос медленнее, чем стоимость жилья.

Коэффициент доступности жилья в России

Источники: ИЭГ, Росстат

По данным Росстата, в 2023 году медианный доход россиянина составлял 40,1 тыс. руб., среднедушевой — 53,1 тыс. руб. По сравнению с 2022-м этот показатель увеличился на 10%, а с 2019-м — на 52%.

В то же время стоимость жилья на первичном рынке за год выросла на 14,7%, а за пять лет — на 119%, до 140,3 тыс. руб. за 1 кв. м. На вторичном рынке «квадрат» в среднем стоил 97,4 тыс. руб. (+3,2% и +66,4% соответственно).

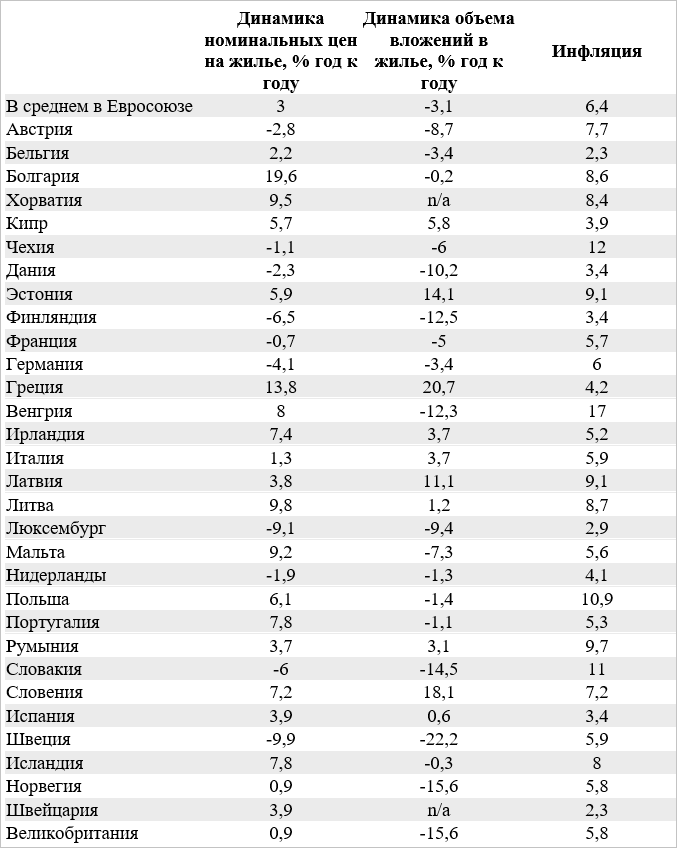

Динамика рынка жилья в Европе в 2023 году

Источник: EMF

В развитых странах доступность жилья еще ниже, чем в России. В Великобритании, например, по расчетам Аналитического центра ДОМ.РФ на основе данных Национальной статистической службы страны (ONS), с 1997 года КДЖ вырос с 3,6 до 8,1.

Средний заработок за это время увеличился в два раза, до £175 тыс., тогда как жилье подорожало примерно в пять раз, до £285 тыс.

В последние месяцы кредитные организации страны снижали ставки по ипотечным продуктам после того, как Банк Англии в августе уменьшил базовую ставку с 5,25% до 5%. При этом, как отметил главный экономист Nationwide Роберт Гарднер (на фото ниже), именно недорогие кредиты и стимулируют рост цен.

Фото: nationwidemediacentre.co.uk/resources/robert-gardner

В других европейских странах ситуация разная. Согласно отчету Hypostat, подготовленному Европейской ипотечной федерацией (EMF), в 2023 году заметнее всего недвижимость подорожала в трех государствах.

В Болгарии рост цен стал следствием увеличения объемов нового строительства. Это стимулировало покупателей чаще брать ипотеку, что в сочетании с инфляцией 8,6% привело к значительному изменению стоимости жилья.

В Греции дома и квартиры дорожали вслед за ростом спроса (+20% за прошлый год). Интерес формируют, в частности, иностранные инвесторы. В 2023-м зарубежные вложения в недвижимость здесь достигли рекордного уровня в €2,13 млрд (+7%).

В Литве рынок сегодня еще не восстановился после потрясений 2022 года, когда страна столкнулась с потоком релокантов после начала СВО.

В некоторых европейских государствах номинальные цены на жилье, напротив, снизились. Например, в Швеции, Люксембурге и Финляндии.

Фото: из архива В. Садыгова

В первых двух странах жизнь становится все дороже, что влияет на спрос и стоимость жилья, пояснил владелец агентства Nika Estate Виктор Садыгов (на фото).

Фото: intermark.ru

В Финляндии изменения происходят вследствие оттока россиян, полагает управляющий партнер Intermark Global Ирина Мошева (на фото).

Фото: из архива М. Буланова

В целом по Европе доступность жилья явно падает. Главной причиной, по словам управляющего партнера Tranio Михаила Буланова (на фото), стало ужесточение условий выдачи ипотеки.

Если раньше можно было получить кредит под 1% с первоначальным взносом 10%, то сейчас ставки выросли до 2% — 4%, а первый платеж доходит до 20% — 30%.

Фото: AREA

Рост ставок по ипотечным кредитам оказывает давление на инвестиционный рынок, снижая скорректированную на риск доходность недвижимости, добавила президент AREA Ирина Жарова-Райт (на фото).

В КНР ко второй половине 2024 года цены на новостройки снизились на 4,9% за год, следует из отчета Национального бюро статистики страны. Это произошло из-за падения спроса на строящееся жилье: в январе — июле объем продаж составил 541 млн кв. м, на 19% меньше, чем в 2023-м.

Кризис на рынке жилья Китая продолжается уже четвертый год, и он возник из-за неуверенности потенциальных покупателей в том, что девелоперы смогут достроить свои проекты.

Основания для этого есть. В январе суд Гонконга постановил ликвидировать крупнейшего китайского застройщика — компанию China Evergrande. Под угрозой банкротства находятся и некоторые другие китайские девелоперы.

Фото: © Кекяляйнен Андрей / Фотобанк Лори

Кризис на рынке недвижимости переживает Турция. В августе 2024 года количество сделок купли-продажи жилья по сравнению с аналогичным периодом 2023-го сократилось здесь на 48%.

В первую очередь на спрос давит недоступность ипотеки. Сегодня власти республики пытаются остановить гиперинфляцию в стране, и при ключевой ставке турецкого ЦБ в 50% кредиты на покупку жилья выдаются под 44% — 45% годовых.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты выяснили, как растет доступность жилья

Эксперты выяснили, насколько доступным было жилье в 2023 году

Эксперты: какое жилье в мире можно купить по цене московской «двушки»

Эксперты назвали российские города с наиболее доступным жильем

Продажи недвижимости в Турции упали на 3,7%, но россияне не сдают лидирующих позиций

Эксперты: в мае спрос россиян на жилье в Турции вырос в 1,5 раза

Доступность жилья: как рассчитывать включенный в национальные цели показатель

Эксперты: доступность жилья — это ахиллесова пята рынка недвижимости

Эксперты: жилье в России становится все более недоступным, особенно в крупных городах

Показатели темпов ввода жилья в Китае снизились до пандемийных