Эксперты: объем ИЖК в денежном выражении по итогам этого года незначительно уступит рекордному 2021 году и составит 4,5—5 трлн руб.

При этом количество выданных ипотечных кредитов упадет примерно на треть, прогнозируют специалисты агентства Национальные Кредитные Рейтинги (НКР), подготовившие очередной аналитическое исследование, посвященное российскому рынку жилищного кредитования.

Свой прогноз авторы доклады Егор Лопатин и Михаил Доронкин строят на экстраполяции наблюдаемой ими главной тенденции на основе анализа данных Банка России и агентства Frank RG.

Летом рынок ипотеки начал восстанавливаться после весеннего падения, но рост объема выдачи был обусловлен, прежде всего, увеличением среднего размера выдаваемых кредитов (среднего чека), а не числом самих кредитов.

Фото: www.pbs.twimg.com

Основные тезисы исследования, характеризующие недавнее положение дел на российском рынке ипотеки, таковы:

• снижение ключевой ставки в мае и июне вместе с некоторой стабилизацией экономической ситуации поддержали рост ипотечного кредитования, вызванный прежде всего реализацией отложенного спроса;

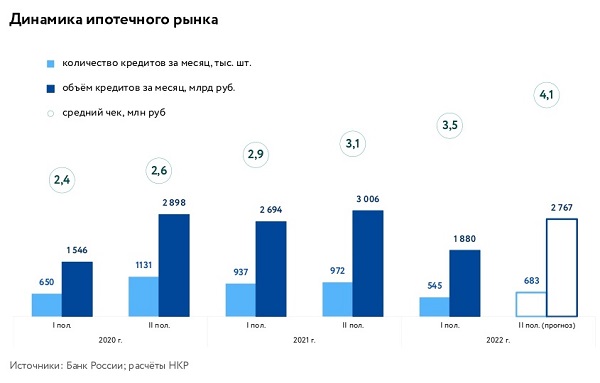

• в июне объем выдачи составил 253 млрд руб., а в июле — уже 347 млрд руб. (+37% за месяц), что сравнимо со средними показателями объема и темпами прироста выдачи в 2020 году;

• число выданных в июле кредитов (89 тыс. займов) все еще ниже среднемесячного уровня 2017 года (91 тыс. займов), поэтому рост рынка в денежном выражении, как и в 2020—2021 годах, продолжается за счет увеличения среднего чека (+16% с начала текущего года).

По мнению аналитиков НКР, в ближайшие месяцы восстановление рынка ипотеки продолжится.

«Смягчение денежно-кредитной политики будет и дальше положительно сказываться на динамике рынка: на заседании 22 июля регулятор снизил ставку заметно сильнее ожиданий (сразу на 150 базисных пунктов, до 8%) и не исключил ее дальнейшего снижения», — обосновывают свои оптимистичные ожидания авторы исследования.

Они полагают, что средние ставки ИЖК для рыночных ипотечных продуктов банков (вне льготных госпрограмм) уже в ближайшие месяцы вернутся к значениям осени 2021 года — менее 9%.

«Но во многом динамика ипотечного сегмента будет зависеть и от того, решит ли Правительство сохранить льготные программы и ставки по ним», — обусловливают позитивное развитие ситуации эксперты.

Фото: www.vedomosti.ru

По их расчетам, по итогам второй половины этого года банки могут выдать 2,62,8 трлн руб. ипотеки (в 1,5 раза больше, чем за первое полугодие и примерно столько же, сколько во второй половине 2020 года), если макроэкономическая ситуация не ухудшится и условия льготных программ не изменятся.

«Общая сумма выдач по итогам 2022 года составит не менее 4,5 трлн руб., а в оптимистичном сценарии рынок может приблизиться к 5 трлн руб., то есть по сравнению с рекордным (по объему ИЖК) 2021 годом снижение в денежном выражении составит лишь 10—20%», — прогнозируют аналитики НКР.

Если говорить о количестве выданных кредитах по итогам 2022 года, то они относительно 2021 года сократятся более резко — на 30—35%, до 1,21,25 млн займов (для сравнения: в допандемийном 2019 году этот показатель составил 1,3 млн кредитов).

Фото: www.cian.ru

Главный прогнозный вывод исследования: частичное восстановление рынка ипотеки в РФ по итогам года обеспечит средний (размер) чек, который вырастет год к году примерно на четверть — до 4,2 млн руб., что почти вдвое выше значения по состоянию на начало 2019 года.

Фото: www.ratings.ru

Другие публикации по теме:

Эксперты: в июле количество ипотечных сделок выросло сразу на 75%

Эксперты: в июне рынок ипотеки стремительно вырос относительно мая — на 68%