Эксперты: объем нового жилищного строительства за год вырос на 9%, до 3,7 млн. кв. м

Об этом говорится в обзоре Аналитического центра ДОМ.РФ. Ввод многоквартирных домов во II квартале замедлился до 4,4 млн кв. м (-42%). В итоге накопленные за последние 12 месяцев запуски превысили объем сдачи жилья на 45%, а его запас увеличился до 3,2 лет.

Фото: ДОМ.РФ

По информации специалистов, за апрель — июнь портфель строящегося жилья в РФ увеличился на 12,8 млн кв. м (+16%), до 114,6 млн кв. м, вновь обновив максимум 2019 года.

Суммарно с января площадь новых проектов составила 23,6 млн кв. м (+14%).

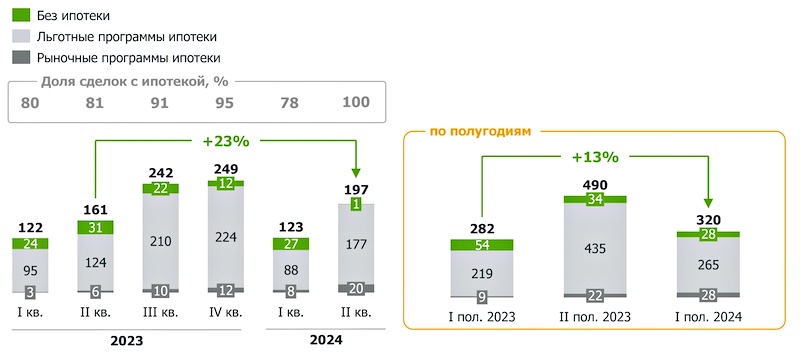

Продажи жилья во II квартале, зарегистрированные населением ДДУ на жилые помещения, тыс. шт.

Источник: ДОМ.РФ, Банк России, Росреестр

Во II квартале перед завершением массовой льготной ипотеки и модификацией «Семейной» резко ускорились продажи жилья в новостройках.

По данным Росреестра, за апрель — июнь население заключило 197 тыс. ДДУ (+61% за квартал и +23% за год). Практически все сделки были совершены с использованием ипотеки.

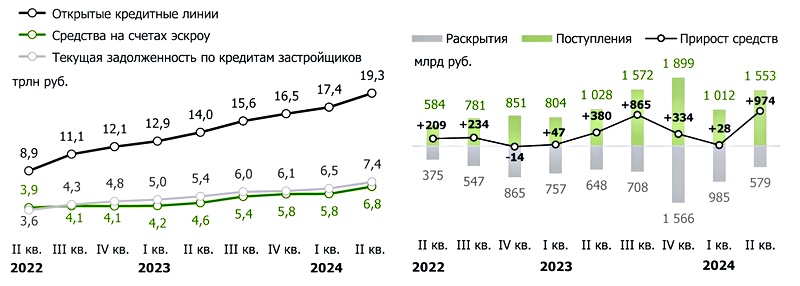

Темпы кредитования жилищного строительства, прирост средств на счетах эскроу

Источник: ДОМ.РФ, Банк России, Росреестр

Согласно расчетам экспертов, во втором квартале более чем вдвое ускорилось кредитование застройщиков по новым проектам. Его объем за три месяца вырос на 1,9 трлн руб., до 19,3 трлн руб.

Текущая задолженность по проектному финансированию (ПФ) увеличилась на 0,9 трлн руб., до 7,4 трлн руб. Объем средств на счетах эскроу — на 974 млрд руб. (самый большой прирост за историю), до 6,8 трлн руб.

Активизация спроса на новостройки позволила девелоперам на 85% покрывать свою задолженность счетами эскроу. Это затормозило повышение ставки по ПФ (которое продолжалось шесть кварталов подряд) на уровне 6,9%.

Рост цен на новостройки и стройматериалы, % за период

Источник: ДОМ.РФ, Банк России, Росреестр

Во втором квартале цены на рынке новостроек увеличились на 3,2%, а в реальном выражении (с учетом инфляции) — на 1,3%.

Как пояснили эксперты, этот рост обусловлен и активизацией спроса, и увеличением себестоимости строительства, прежде всего за счет удорожания основных стройматериалов (бетона, кирпича, плит перекрытия, арматуры, дерева и др.).

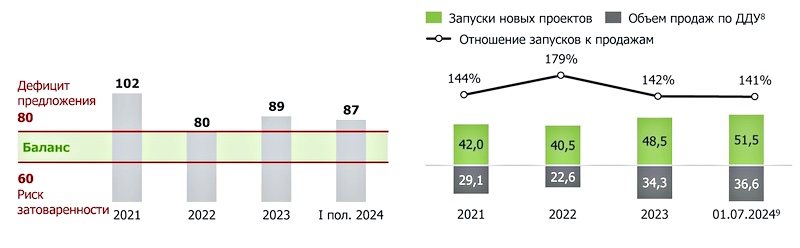

Соотношение распроданности и стройготовности (% на конец периода) и обеспеченность новыми проектами

(млн кв. м)

Источник: ДОМ.РФ, Банк России, Росреестр

В апреле — июне сохранялись риски дефицита предложения: соотношение распроданности (36%) и стройготовности (41%) в портфеле строящегося жилья на конец июня составляло 87%.

Аналитики ДОМ. РФ прогнозируют, что по проектам, которые завершатся в 2024—2025 годах, проблем не будет — там уже сформирована «подушка безопасности» в виде накопленных продаж.

А по проектам, ввод которых запланирован на более поздние сроки, риск, безусловно, есть. Эксперты не исключили, что при сокращении спроса и сохранении высоких ставок, возможно, потребуются специальные меры поддержки ПФ.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

В июле 2024 года застройщики вывели на рынок на 43% больше МКД, чем годом ранее (графики)

Опубликован ТОП застройщиков России по текущему строительству на 1 августа 2024 года

В июне 2024 года застройщики вывели на рынок на 34% больше МКД, чем годом ранее (графики)

Опубликован ТОП застройщиков России по текущему строительству на 1 июля 2024 года

Эксперты: ввод жилья в России в мае немного сократился

В мае 2024 года застройщики вывели на рынок на 24% больше МКД, чем годом ранее (графики)

Опубликован ТОП застройщиков России по текущему строительству на 1 июня 2024 года

Эксперты: объем строящегося жилья в России обновил максимум с 2019 года

Эксперты: впервые с 2019 года портфель строящегося жилья превысил 110 млн кв. м