Эксперты: объем предложения на столичном рынке новостроек массового сегмента за полугодие снизился на 14%

Средневзвешенная цена 1 кв. м прибавила 10,5%. К такому итогу пришли аналитики компании Метриум, исследовав данные и тенденции января — июня на первичном рынке массового сегмента Москвы.

Фото: www.spiporz.ru

С конца 2022 года аналитики отмечали рост цен на квартиры и апартаменты массового сегмента. В конце июня средневзвешенная цена 1 кв. м составила около 293 тыс. руб., что на 10,5% больше, чем в декабре 2022 года. За квартал цена выросла на 4,2%, на 10,5% — с начала года и на 5,5% — за 12 месяцев.

В основном, по данным аналитиков, подорожали квартиры (+4,3% за квартал, +10,7% за 6 месяцев). На апартаменты цены росли лишь в начале года, а во II квартале оставались стабильными (-0,4% за квартал, +5,3% за 6 месяцев).

Средневзвешенная цена предложения первичной недвижимости массового сегмента по кварталам, руб. за кв. м

Источник: Метриум

Аналитики отметили восстановление спроса за первое полугодие текущего года. За шесть месяцев текущего года было заключено 19,1 тыс. ДДУ.

Наиболее успешным месяцем оказался март — тогда было зарегистрировано 3,7 тыс. сделок.

Динамика объема предложения на первичном рынке массового сегмента по кварталам, шт.

Источник: Метриум

В конце полугодия суммарный объем предложения составил 22,5 тыс. лотов, включая 20,4 тыс. квартир и 2,1 тыс. апартаментов.

Эксперты зафиксировали в начале 2023 года прекращение роста экспозиции. За прошедшие полгода количество лотов (включая и квартиры, и апартаменты) уменьшилось на 14%. По сравнению с аналогичным периодом прошлого года объем экспозиции вырос на 9% за счет роста предложения квартир.

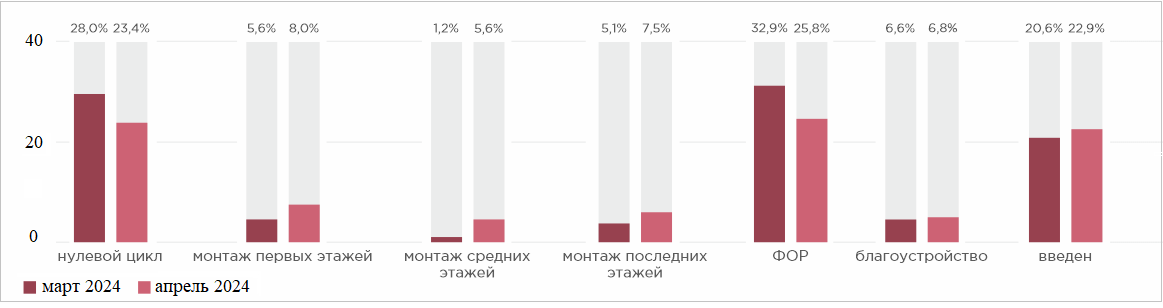

Структура предложения первичной недвижимости массового сегмента

по стадии строительной готовности, лоты

Источник: Метриум

В конце июня 2023 года 73,7%, предложений находилось в корпусах на стадии монтажа этажей — рост за полугодие на 16,7 п. п. А доля предложения на этапе котлована уменьшилась до 6,7% (-19,3 п. п.).

Доля готовых квартир и апартаментов, показала некоторый рост — до 8,5% (+2,7 п. п. за полгода).

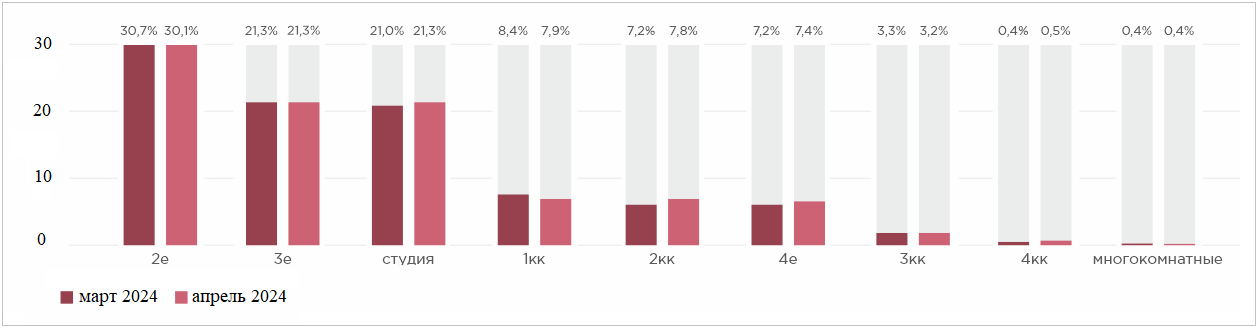

Структура предложения первичной недвижимости массового сегмента

по комнатности, лоты

Источник: Метриум

Что касается типологий, то по-прежнему на рынке превалируют однокомнатные лоты (38,3%), прибавив 0,5 п. п. за полугодие, и двухкомнатные (27,7%), потеряв 0,2 п. п. Доля многокомнатных квартир и апартаментов — менее 1%.

Количественное преимущество на массовом рынке «первички» сохраняется за предложением с чистовой отделкой (64,8%), снизившись, однако, за полгода на 3,1 п. п.

Структура предложения первичной недвижимости массового сегмента

по типу отделки, лоты

Источник: Метриум

Эксперты отметили рост общей средней стоимости лота массового сегмента за полугодие на 9% до 12,9 млн руб. Средняя площадь квартир и апартаментов за это время сократилась до 44 кв. м (-0,6 кв. м).

В ценовом диапазоне 5 млн руб. — 15 млн руб. площадь лотов массового сегмента варьируется в пределах от 30 кв. м до 50 кв. м.

Распределение предложения на первичном рынке недвижимости массового сегмента по площадям и бюджетам, лоты

Источник: Метриум

«Первые 6 месяцев 2023 года на рынке массовой недвижимости сохранялись расширенные скидочные акции, но цены при этом росли», — так прокомментировал результаты исследования управляющий директор компании Метриум Руслан Сырцов (на фото ниже).

Фото: www.metrium.ru

По словам топ-менеджера, сейчас цены «со скидками» не отличаются от цен в начале осени 2022 года, до распространения акций. Рост стал возможен в связи с увеличивающейся активностью покупателей.

Эксперт считает, что первая половина года стала успешной для застройщиков. «Количество сделок сравнимо с I полугодием 2022 года, а также намного превышает количество заключенных договоров в более ранние периоды, — уточнил Сырцов. — Однако стоит учитывать, что прежде для рынка не был характерен такой широкий выбор, как сегодня».

Другие публикации по теме:

Эксперты: в Новой Москве цена 1 кв. м с начала года снизились на 2,1% до 226,6 тыс. руб.

Эксперты: в Петербургском регионе, как и в Московском, в этом году ожидается максимальный ввод жилья

Эксперты: темпы продаж московских новостроек остаются стабильными третий месяц подряд

Московский регион: прогнозы экспертов сбываются

Эксперты: в крупнейших российских городах началось восстановление спроса на новостройки

Эксперты: рейтинг районов столицы по росту цен на новостройки

Эксперты: в новостройках перестал снижаться метраж квартир, застройщики подстраиваются под спрос

Эксперты: что происходило в июне на рынке новостроек «старой» Москвы

Эксперты: цены в РФ на новостройки комфорт-класса снижаются, в Москве — растут