Эксперты: объем предложения новостроек Новой Москвы за год вырос на 15,9%

Аналитики компании Метриум подвели итоги 2023 года на рынке новостроек Новой Москвы. Объем предложения вырос на 15,9%. Средневзвешенная цена 1 кв. м квартир и апартаментов составила 242 180 руб. (+7,5% за год, +7,3% за полгода, +1,7% за квартал).

Фото © Николай Винокуров / Фотобанк Лори

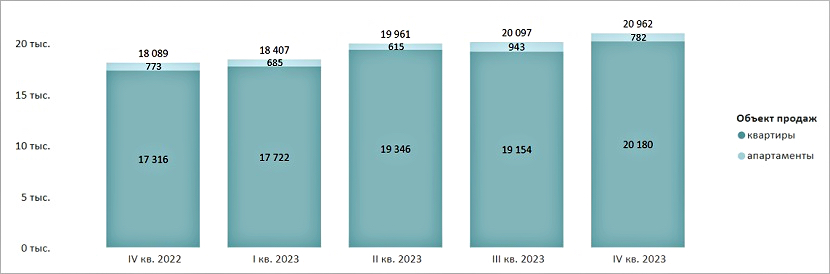

Согласно проведенному исследованию, экспозиция на рынке Новой Москвы насчитывала 21 тыс. лотов (20,2 тыс. квартир и 0,8 тыс. апартаментов).

Объем предложения по сравнению с 2022 годом прибавил 15,9%.

Динамика объема предложения на первичном рынке Новой Москвы по кварталам, кол-во лотов

Источник: Метриум

В 2023 году рынок Новой Москвы пополнился девятью новыми жилыми комплексами с квартирами (+3 к результату прошлого года).

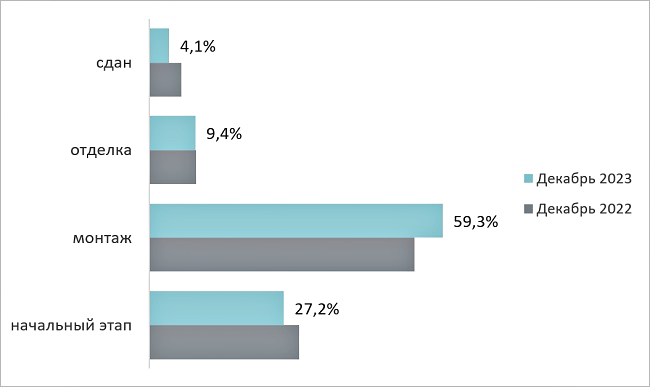

Эксперты проанализировали предложение по стадии строительной готовности: наибольший объем предложений зафиксирован в корпусах на стадии монтажа этажей (59,3%, +5,7 п. п.).

Доля предложений в готовых корпусах сократилась на 2,5 п. п. и составила 4,1%, а в корпусах на начальном этапе строительства — на 3,1 п. п., до 27,2%. В корпусах на этапе отделки — снижение на 0,1 п. п. к 2022 году, до 9,4%.

Структура предложения по стадии строительной готовности в Новой Москве, кол-во лотов

Источник: Метриум

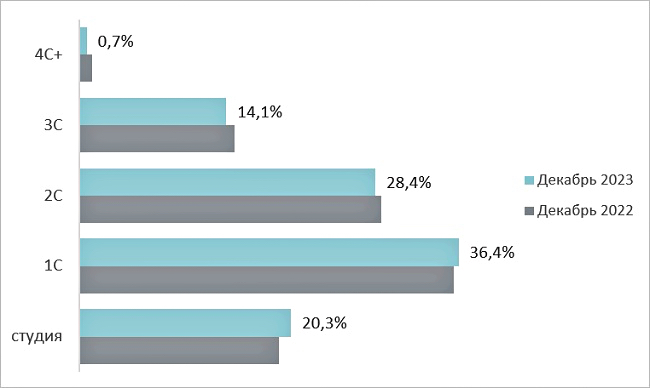

Аналитики отметили незначительный прирост доли предложений компактных вариантов (до 1 спальни) и сокращение доли лотов с двумя и более спальнями.

При этом наибольшая доля предложений приходится на варианты с одной спальней (36,4%, +0,5 п. п.).

Структура предложения по типу комнатности в Новой Москве, кол-во лотов

Источник: Метриум

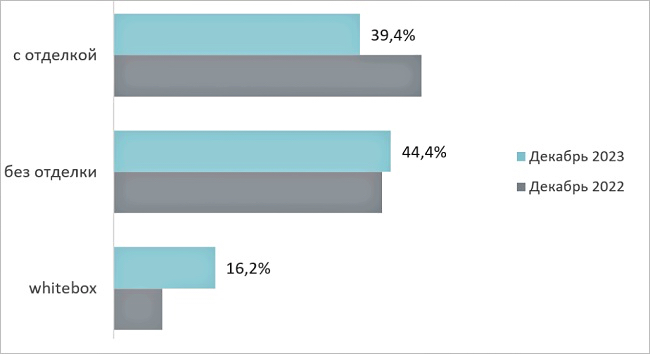

По итогам 2023 года, по данным Метриум, наибольший объем предложения пришелся на квартиры и апартаменты без отделки (44,4%, +1,4 п. п.). Сократилась доля лотов с чистовой отделкой (39,4%, -9,9 п. п.), а доля whitebox увеличилась на 8,4 п. п., до 16,2%.

Аналитики отметили тенденцию сокращения квартир с чистовой отделкой в Новой Москве.

Структура предложения по типу отделки в Новой Москве, кол-во лотов

Источник: Метриум

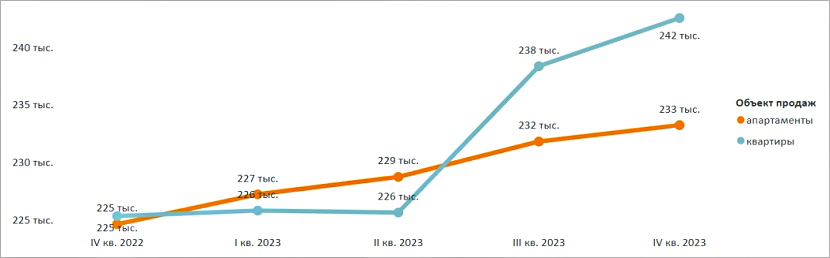

Эксперты подсчитали, что в 2023 году в Новой Москве средневзвешенная цена 1 кв. м росла и в квартирах (241,6 тыс. руб., +7,6% за год), и в апартаментах (234,7 тыс. руб., +3,8% за год).

При этом средневзвешенная цена квартир и апартаментов в данной локации в декабре 2023 года составила 242 180 руб. за 1 кв. м (+7,5% за год, +7,3% за полгода, +1,7% за квартал).

Средневзвешенная цена предложения на новостройки Новой Москвы, руб. за кв. м

Источник: Метриум

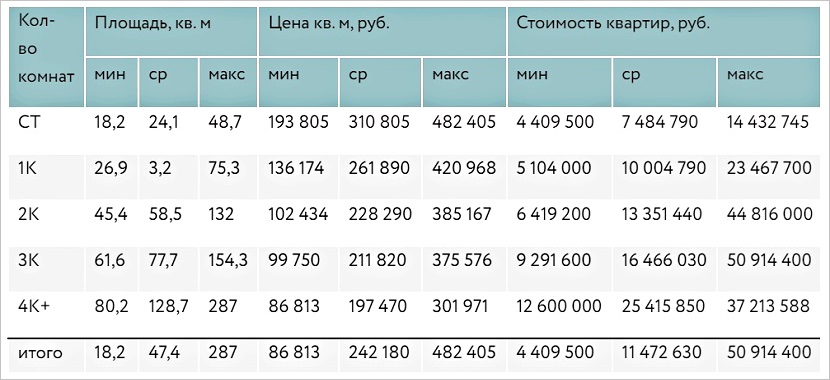

Согласно наблюдениям специалистов, средняя площадь лота в локации сократилась за год на 3%, до 47,4 кв. м., а средняя стоимость лота прибавила 4,1%, до 11,47 млн руб.

Стоимость предложений массового сегмента в зависимости от типологии

Источник: Метриум

Самые доступные предложения в декабре 2023 года отмечены в ЖК ЭкоБунино — студия 18,6 кв. м за 4,4 млн руб.; ЖК Борисоглебское — «однушка» площадью 35 кв. м за 5,1 млн руб.; ЖК Остафьево — студия 22,5 кв. м за 5,2 млн руб.

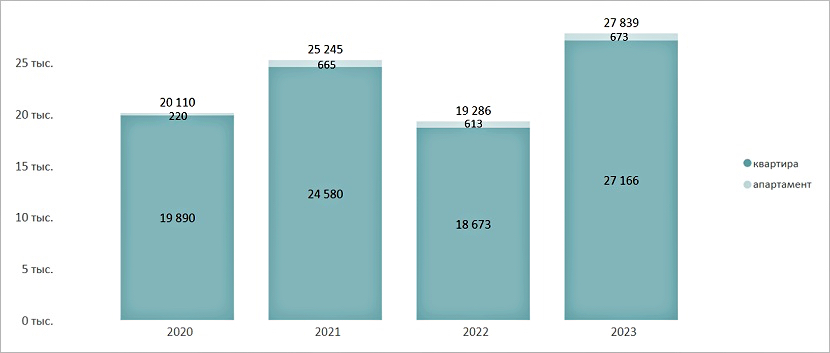

Значительно за год увеличилось количество ДДУ на рынке новостроек Новой Москвы (27,8 тыс., +44,4% к 2022 году). Только за декабрь 2023 года там зарегистрировано 3 907 ДДУ (рекорд в сентябре — 3 958 ДДУ).

Эксперты объясняют возросший спрос в декабре фактором сезонности, а также объявлением о повышении первоначального взноса по льготной ипотеке с 1 января. В структуре спроса почти половина сделок (48,5%) проведена с помещениями до 40 кв. м.

Количество сделок по ДДУ в новостройках Новой Москвы по годам, шт.

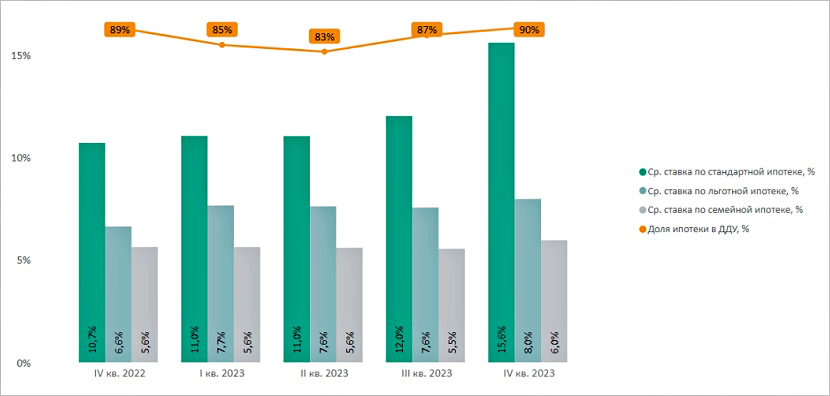

92% ДДУ в декабре были оформлены с использованием ипотеки (90% в среднем за IV квартал).

Средняя ставка по стандартной ипотеке, по данным ДОМ.РФ, к декабрю 2023 года достигла 16,2% (+5,1 п. п. за год, +2,2 п. п. за квартал).

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости Новой Москвы по кварталам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум

Подводя итоги исследования, управляющий директор компании Метриум Руслан Сырцов (на фото ниже) отметил повышенный спрос на рынке новостроек Новой Москвы, простимулированный стремлением потребителей приобрести недвижимость по доступным ипотечным программам.

«В сентябре 2023 года на рынке новостроек Новой Москвы спрос достиг рекордных значений за весь рассматриваемый период (3958 ДДУ), — привел он цифры в подтверждение своих слов и добавил: — В декабре 2023 года уровень спроса практически повторил сентябрьский максимум (3 907 ДДУ), а доля сделок с ипотечным обременением достигла 92%».

Фото предоставлено пресс-службой компании Метриум

Эксперт уточнил, что средняя площадь помещений, реализованных через ДДУ в 2023 году, составила 45,9 кв. м (без изменений за год), а средняя площадь экспозиции по итогам года — 47,4 кв. м. (-3% за год).

По прогнозу Руслана Сырцова, в 2024 году «уровень спроса во многом будет зависеть от внешнего регулирования, новых ипотечных программ и покупательской способности потребителей в сложившихся рыночных условиях».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в январе вторичное жилье в крупных городах подорожало на 1%

Росреестр: во второй половине 2023 года в новостройках Москвы снизилась средняя стоимость квартир

Прогнозы цен, спроса и объемов строительства в 2024 году от девелоперов

Эксперты: продажи жилья в декабре 2023 года на 34% превысили прошлогодний результат

Эксперты: половина спроса на столичные новостройки массового сегмента приходится на Новую Москву

Росреестр: в 2023 году в Москве зафиксировано рекордное число ДДУ с использованием счетов эскроу

Эксперты: апартаменты в столице за год подорожали почти на четверть

Эксперты: из-за ужесточения условий ипотеки в январе в Москве резко упал спрос на жилье