Эксперты: объем предложения в столичных новостройках премиум-класса за год вырос на 36%

Средневзвешенная цена 1 кв. м квартир и апартаментов премиум-класса Москвы в старых границах составила 785 210 руб. (+5% за месяц, +4,8% за квартал, +19,8% за год). Зарегистрировано 6 242 сделки ДДУ, что на 33% больше, чем в 2023 году, подвели итоги минувшего года аналитики компании «Метриум».

Фото: lavrushinskiy.ru

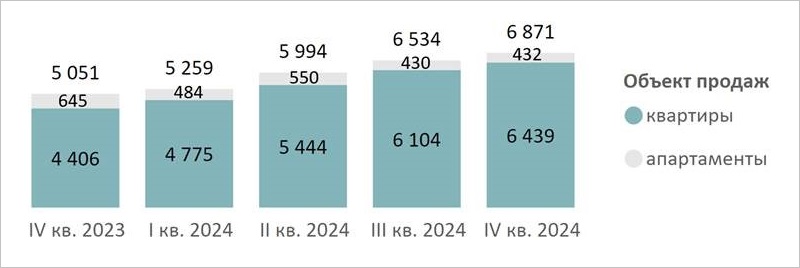

В 2024 году на столичном рынке недвижимости в реализации находилось 62 проекта премиум-класса (+5 за год) с квартирами и апартаментами.

Общий объем предложения к концу анализируемого периода составил 6 871 лот (-3,4% за месяц, +5,2% за квартал, +36% за год). Из них 6 439 лота приходится на квартиры (+46,1% за год), 432 — на апартаменты (-33% за год).

Динамика объема предложения на первичном рынке премиум-класса по кварталам, шт.

Источник: Метриум

Вывод 11 новых проектов с квартирами на рынок сопоставим с 2023 годом.

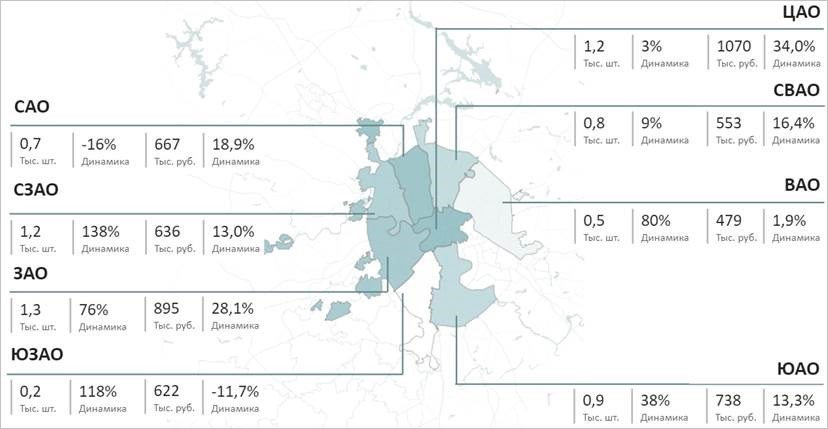

По объему предложения в 2024 году лидирует ЗАО (1,3 тыс. шт., +76% за год), далее следуют ЦАО (1,2 тыс. шт., +3% за год) и СЗАО (1, 2 тыс. шт., +138%).

Динамика цены 1 кв. м наиболее существенна изменилась в сторону повышения в ЦАО (+34%, до 1,07 млн руб.). Рост цены здесь эксперты объясняют изменениями в структуре экспозиции.

Структура предложения квартир и апартаментов премиум-класса Москвы по округам, кол-во лотов, средневзвешенная цена кв. м и динамика за год

Источник: Метриум

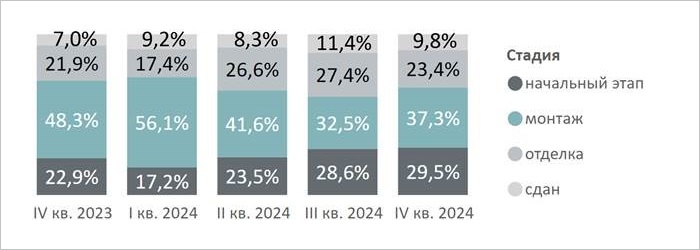

Больше всего лотов в экспозиции представлено в корпусах на этапе монтажа этажей. За год аналитики отмечают сокращение показателя на 11 п. п., до 37,3%.

Выросла доля предложения на котловане (+6,6 п. п., до 29,5%), на этапе отделки (+1,5 п. п., до 23,4%) и в сданных корпусах (+2,8 п. п., до 9,9%).

Структура предложения премиум-класса по стадии строительной готовности, кол-во лотов

Источник: Метриум

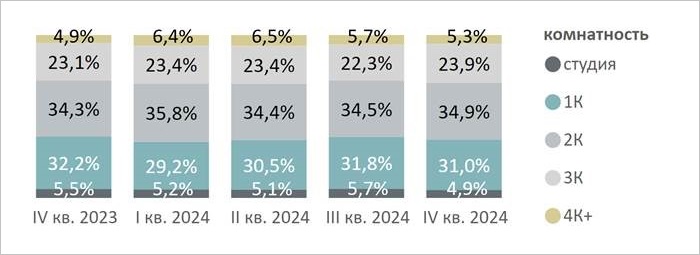

По типологии преобладают квартиры и апартаменты с двумя спальнями (34,9%, +0,6 п. п. за год). За год здесь не произошло значительных изменений.

Структура предложения квартир и апартаментов премиум-класса по комнатности, кол-во лотов

Источник: Метриум

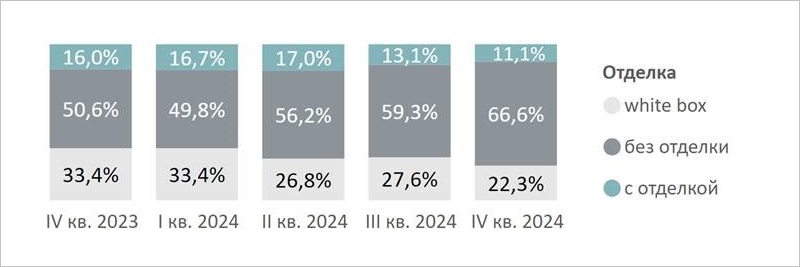

Выросла популярность черновой отделки (66,6%, +16 п. п. за год). Объем предложения с чистовой отделкой и с отделкой white box за год практически не изменился, но их доля сократилась за счет роста предложения без отделки.

Фото предоставлено пресс-службой компании Метриум

Тем не менее коммерческий директор Optima Development (девелопер ЖК Прайм Парк) Дмитрий Голев (на фото) самым востребованным в 2024 году форматом отделки в премиум-классе считает white box.

По его словам, эта опция позволяет индивидуализировать интерьеры, упрощает проведение ремонта, избавляет от необходимости выполнения самых сложных, шумных, энергозатратных работ.

Кроме того, предчистовая отделка от застройщика помогает клиенту сэкономить, не увеличивая существенно общую стоимость квартиры.

«Доля квартир с отделкой white box за год сократилась в два раза, — признал эксперт. — Но дефицит предложения связан именно с востребованностью формата».

Структура предложения премиум-класса по типу отделки, кол-во лотов

Источник: Метриум

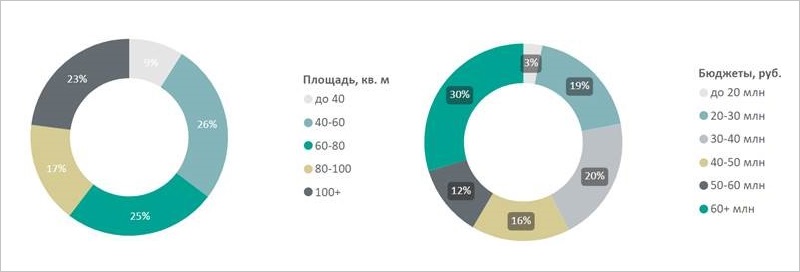

Эксперты также подсчитали, что за год доля предложения квартир и апартаментов стоимостью до 40 млн руб. сократилась на 7 п. п., до 41%. А стоимость до 20 млн руб. — это всего 3% предложения премиум-класса.

Распределение предложений на первичном рынке недвижимости премиум-класса по площадям и

бюджетам, кол-во лотов

Источник: Метриум

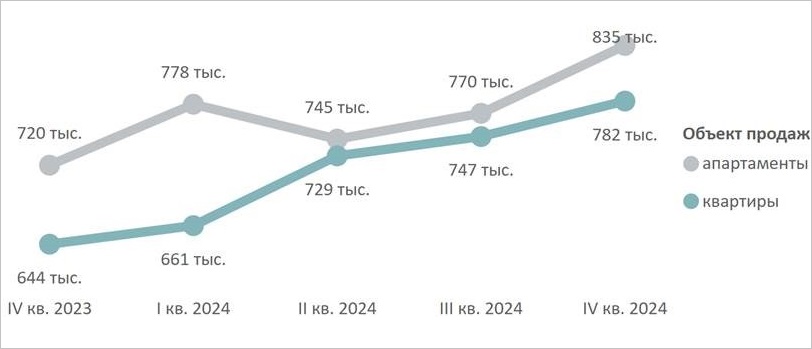

Средневзвешенная цена 1 кв. м квартир и апартаментов на конец декабря 2024 года составила 785 210 руб. (+5% за месяц, +4,8% за квартал, +19,8% за год).

При этом в квартирах она достигла 781 510 руб. (+5,6% за месяц, +4,6%% за квартал, +21,4% за год), в апартаментах — 835 120 руб. (-0,3% за месяц, +8,5% за квартал, +16% за год).

Средневзвешенная цена предложения премиум-класса по кварталам, руб. за 1 кв. м

Источник: Метриум

Самые доступные апартаменты премиум-класса в декабре 2024 года находились в ЖК Deco Residence (ЮАО) — 24 кв. м за 13,7 млн руб.; ЖК Verdi (САО) — 37,8 кв. м, 18,9 млн руб.; ЖК GloraX Premium Белорусская (САО) — 31,4 кв. м, 21,5 млн руб.

Наиболее доступные квартиры этого класса в конце 2024 года выявлены в ЖК TATE (СВАО) — 29,6 кв. м, 13,9 млн руб.; ЖК MOD (СВАО) — 27,8 кв. м за 14,1 млн руб.; ЖК JOIS (СЗАО) — 22,6 кв. м,15,7 млн руб.

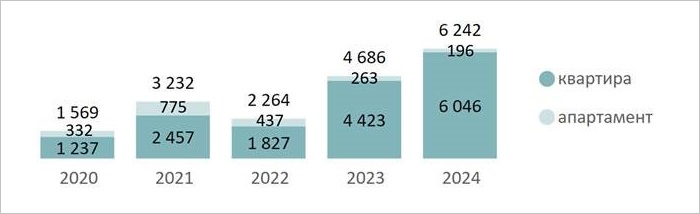

Кол-во сделок по ДДУ физических лиц на первичном рынке премиум-класса по месяцам, шт.,

без уступок и оптовых сделок по дате регистрации

Источник: Метриум

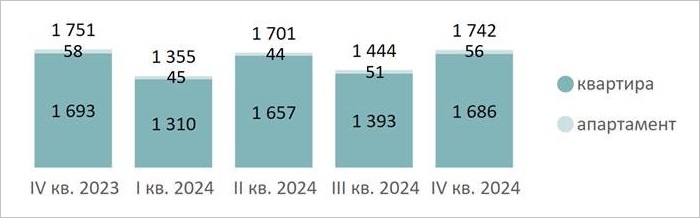

По итогам 2024 года на рынке новостроек премиум-класса зарегистрировано 6 242 сделки ДДУ (+33% к показателю 2023 года), а минимальный спрос в 2024 году отмечался в I квартале (1 355 ДДУ за квартал).

Кол-во сделок по ДДУ на первичном рынке премиум-класса по кварталам, шт.

Источник: Метриум

IV квартал продемонстрировал рост спроса на 20,6% к предыдущему кварталу, до 1 742 ДДУ, что сопоставимо с IV кварталом 2023 года.

Кол-во сделок по ДДУ на первичном рынке премиум-класса по годам, шт.

Источник: Метриум

Доля сделок с ипотекой в IV квартале 2024 года упала до 19% (-11 п. п. за квартал, -32 п. п. за год). Максимальное число сделок было зарегистрировано в СВАО — в находящихся в числе лидеров ЖК MOD (350 ДДУ), ЖК PRIDE (265 ДДУ) и ЖК TATE (249 ДДУ).

В прошедшем году был дан старт 11 новостройкам премиум-класса, что обусловило рост предложения на 36% (6,9 тыс. лотов). Вырос и уровень спроса — до 6 242 ДДУ (+33% за год).

Фото предоставлено пресс-службой компании Метриум

Управляющий директор Метриум Руслан Сырцов (на фото) отметил расширение географии новостроек премиум-класса: впервые в истории ЗАО опередил ЦАО по объему предложения.

«В сравнении с более низкобюджетными сегментами спрос на новостройки премиум-класса практически не подвержен изменениям в условиях по ипотеке, — подчеркнул эксперт и добавил: — Однако сейчас повышенная ключевая ставка может стимулировать потенциальных покупателей выбирать вклады и откладывать покупку недвижимости на более поздний срок».

Тем не менее, по его словам, большинство покупателей недвижимости в сегменте премиум-класса «предпочитают вкладываться в ликвидные недвижимые активы».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты определили самые продаваемые столичные новостройки класса «премиум»

Эксперты: новостройки в старых границах Москвы за год подорожали в среднем на треть

Прогнозы экспертов о спросе и ценах на жилье в 2025 году

Эксперты: в новостройках премиум-класса формируется отложенный спрос на договоры переуступки

Эксперты: во втором квартале продажи столичных квартир премиум-класса вышли на рекордные значения

На столичном рынке жилья премиум-класса эксперты отметили рост объема предложения и снижение спроса

Эксперты: снижение цен на московские новостройки за год отмечено только в сегменте премиум