Эксперты: объем продаж апартаментов в Московском регионе вырос за три года на 43% — до рекордных 77 млрд руб.

Таковы данные рыночного исследования, проведенного специалистами аналитической платформы bnMAP.pro.

Фото: www.st.novostroy.su

Согласно расчетам экспертов, в период с начала 2018 года по конец 2020 года объем продаж апартаментов по числу лотов вырос в целом по Московскому региону на 9,1% — до 6 249 помещений, достигнув трехлетнего максимума.

При этом для Москвы в старых границах это показатель увеличился на 21%, для Новой Москвы (ТиНАО) — на 44,4%, а вот для Московской области он уменьшился на 26,8%.

Аналитики bnMAP.pro также обращают внимание на тот факт, что если в начале 2018 года на апартаменты в Подмосковье приходилось почти 30% всех сделок, то к концу 2020 года эта доля сократилась до трехлетнего минимума — 13,1%.

Источник: bnMAP.pro

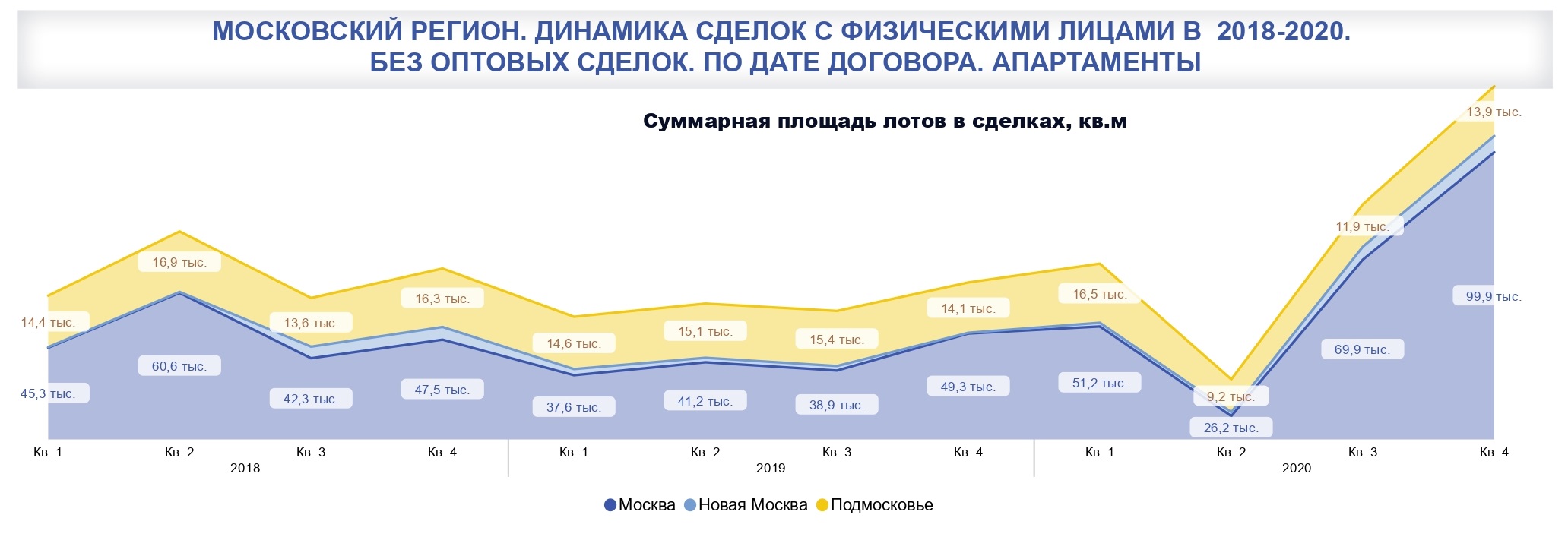

Как объем продаж апартаментов в площадном выражении (квадратных метрах) менялся поквартально в течении трехлетнего периода — показано на диаграмме выше.

В суммарном выражении это показатель для всего Московского региона составил по состоянию на конец 2020 года 0,31 млн кв. м (+19,23% относительно начала 2018 года).

Источник: bnMAP.pro

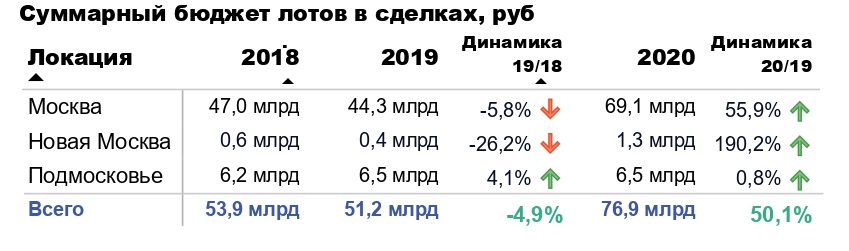

Объем продаж в денежном выражении в целом по Московскому региону за три года вырос на 42,7% — до 76,9 млрд руб.

Как видно из таблицы выше, наибольший прирост из трех локаций продемонстрировала Новая Москва: +117% относительно 2018 года, +190,2% относительно 2019 года.

Фото: www.housestore.com.ru

Средняя цена 1 кв. м апартаментов за три года выросла:

• в Москве — до 283 тыс. руб. (+15,2%);

• в Новой Москве — до 129,4 тыс. руб. (+50,1%);

• в Подмосковье — до 128,5 тыс. руб. (+25,2%).

Фото: www.rbk.ru

Напомним, что сегодня апартаменты в РФ не имеют официально сформулированного юридического статуса, но относятся к нежилым помещениям и не предполагают возможности получения прописки для проживающих в них граждан.

В то же время новостройки с апартаментами пользуются стабильным спросом у покупателей, причем апартаменты зачастую приобретаются именно для постоянного проживания — в частности, из-за того, что они в среднем на 10—15% дешевле аналогичных квартир.

Фото: www.mds.yandex.net

Дополнительный интерес к апартаментам со стороны потенциальных покупателей подстегнуло то обстоятельство, что в последние несколько месяцев на уровне Президента, Правительства и Минстроя активно обсуждается вопрос о том, чтобы еще до конца текущего года утвердить в законодательном порядке жилой статус уже имеющихся апартаментов и запретить в дальнейшем их строительство.

Другие публикации по теме:

Эксперты: с 2018 года в Московском регионе цены на новостройки выросли более чем на треть

Определение правого статуса апартаментов повысит на них цены до 20%

Эксперты: более чем двукратный рост спроса на апартаменты связан с грядущим запретом их строить

Очередная попытка придать апартаментам статус жилого помещения

В Подмосковье больше не будут согласовывать апартаменты без социальной инфраструктуры