Эксперты: объем столичного жилья бизнес-класса, продаваемого на стадии закладки фундамента, вырос вдвое

Таковы данные аналитического исследования, подготовленного специалистами компании «БОН ТОН». Тенденция свидетельствует о беспрецедентном росте доверия дольщиков к проектам на этапе нулевого цикла по мере распространения схемы продаж с использованием счетов эскроу.

Фото: www.restate.ru

Как отмечается в исследовании, по итогам февраля 2021 года совокупный объем предложения квартир бизнес-класса на рынке новостроек в старых границах Москвы составил 693,20 тыс. кв. м или 9,5 тыс. лотов.

По сравнению с январем объем экспозиции вырос на 14,5% по площади и на 18,4% — по числу продаваемых лотов. Относительно февраля 2020 года объем предложения сократился на 10% по площади и на 6,5% — по числу продаваемых лотов.

Если говорить об объеме нового предложения, то следует отметить, что в феврале 2021 года столичный рынок жилья пополнился 13-ю новыми корпусами бизнес-класса, что соответствует уровню активности за тот же период прошлого года (14 новых корпусов), и в два раза больше, чем в январе текущего года.

Фото: www.tsargrad.tv

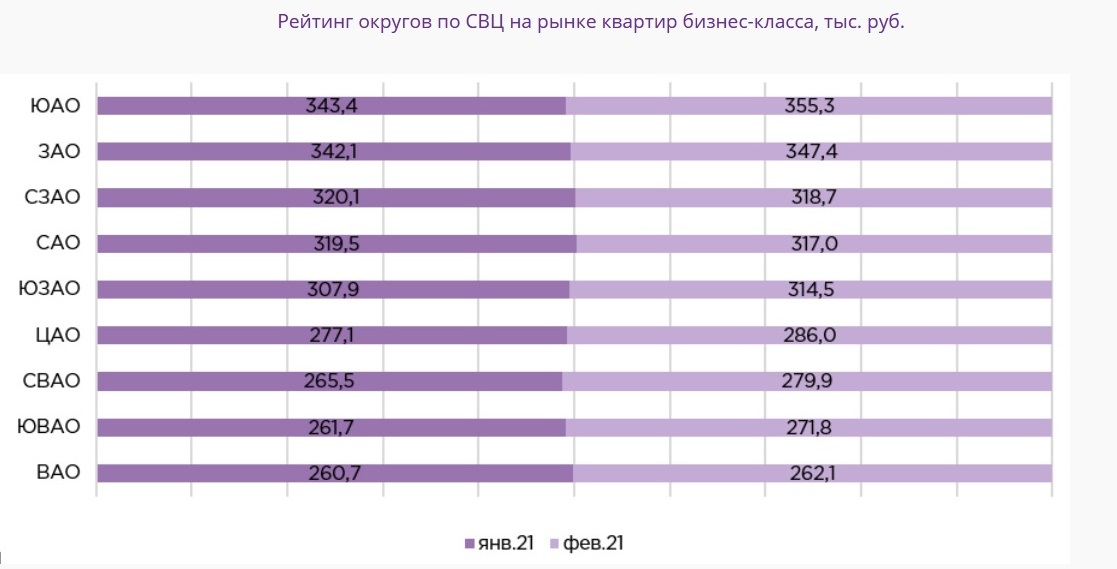

Средневзвешенная цена (СВЦ) 1 кв. м в этом сегменте в феврале составила 316 тыс. руб. (+1,2% относительно января, +24,3% относительно февраля 2020 года).

Источник: БОН ТОН

Как видно из таблицы выше, самая низкая СВЦ была зафиксирована в ВАО столицы — 262, 1 тыс. руб. за 1 кв. м. А самая высокая СВЦ, на уровне 355,3 тыс. руб., — в ЮАО.

Средняя цена квартиры в столичной новостройке бизнес-класса составила по итогам февраля 23,2 млн руб. (-17% относительно января, +19,5% относительно февраля 2020 года).

Источник: БОН ТОН

ЮВАО в этом отношении стал самым доступным округом Москвы со средней стоимостью лота в 18,6 млн. руб. (см. таблицу выше), а самым дорогим показал себя ЗАО — в среднем 28,5 млн руб. за квартиру.

Источник: БОН ТОН

Аналитики БОН ТОН также обратили внимание на значительное увеличение объема жилья бизнес-класса, выставленного на продажу в стадии нулевого цикла: +36% по сравнению с январем этого года — двукратный рост по сравнению с февралем 2020 года.

Доля такого жилья в общем объеме продаж за год выросла более чем на четверть — до 42% (см. таблицу выше).

Фото: www.twitter.com

Данная тенденция свидетельствует о беспрецедентном росте доверия дольщиков к проектам на стадии фундамента. Очевидно, что это стало возможным благодаря переходу отрасли на схему проектного финансирования с использованием эскроу-счетов, которая практически гарантирует дольщику, что объект будет достроен, но даже при самом неблагоприятном развитии ситуации деньги не пропадут и к нему вернутся.

Между тем авторы исследования зафиксировали, что по эскроу-счетам сегодня реализуется 44% предложения (в квадратных метрах) в 30 проектах столичного жилья бизнес-класса.

Фото: www.urbanawards.ru

Другие публикации по теме:

После январской паузы рынок новостроек Московского региона вновь активизировался

Эксперт: рост цен на новостройки, скорее всего, продолжится

Газпромбанк финансирует строительство в Останкино дома бизнес-класса на 1 215 квартир

Объем столичного жилья, реализуемого по схеме эскроу, в июне вырос на четверть

Достоинство эскроу-счетов: не надо занижать цену на стадии котлована