Эксперты: объем строящегося жилья в России обновил максимум с 2019 года

Аналитический центр ДОМ.РФ подготовил обзор рынка многоквартирного жилищного строительства в I квартале 2024 года. Основные выводы: застройщики наращивали предложение, ориентируясь на высокий уровень распроданности; ускорились темпы кредитования как по новым, так и по текущим проектам.

Фото: дом.рф

По данным экспертов, портфель строительства многоквартирных домов (МКД) на 01.04.2024 в РФ вырос до 108,1 млн кв. м, обновив максимум 2019 года (107,5 млн кв. м на 01.01.2020).

Источники: наш.дом.рф, ДОМ.РФ

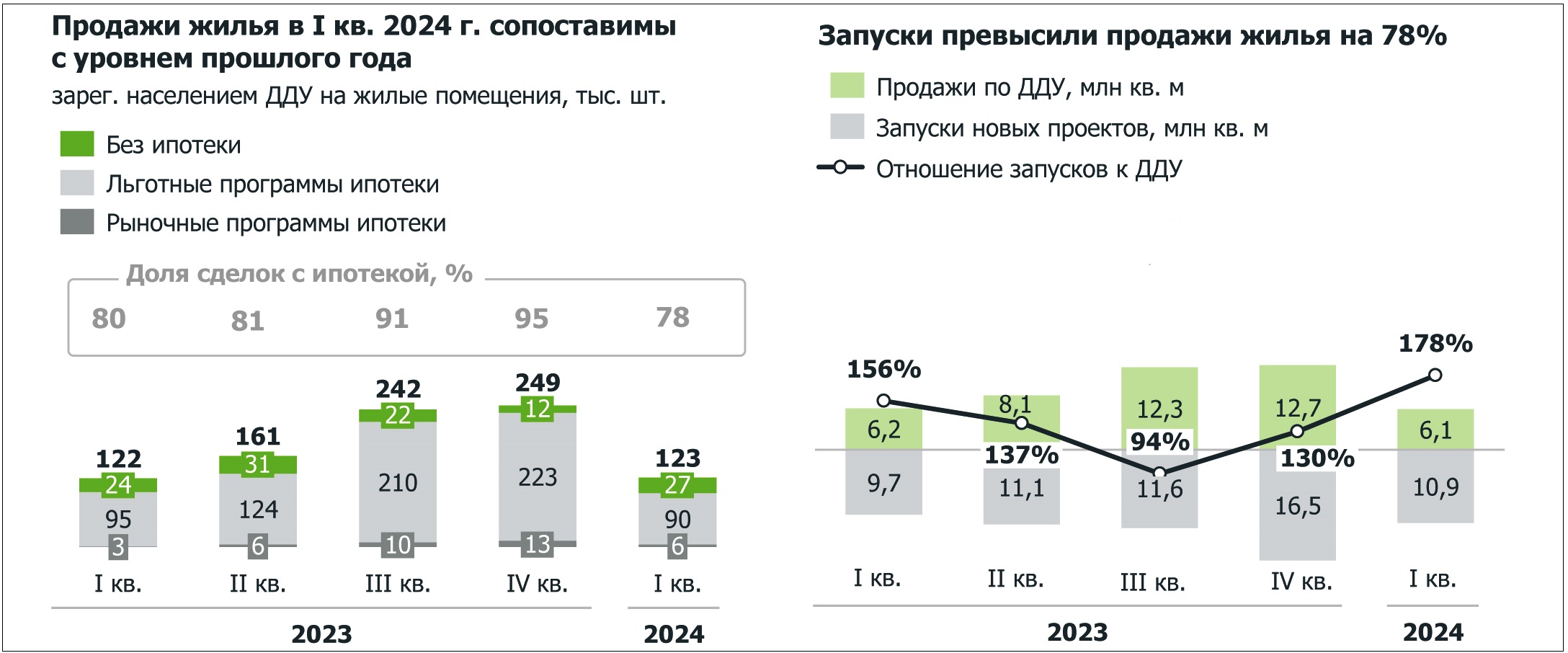

За январь — март введено 5,9 млн кв. м МКД — на 27% меньше, чем за три месяца прошлого года. При этом запуск новых проектов почти в два раза превысил ввод (10,9 млн кв. м).

Застройщики наращивали предложение, ориентируясь на высокий уровень распроданности, в результате сроки формирования запасов строящегося жилья увеличились до трех лет (в I квартале 2023-го — 2,6 года).

Переход на систему проектного финансирования фактически завершен, доверие покупателей к механизму эскроу позволяет девелоперам реализовывать жилье уже «на этапе котлована».

Источники: Росреестр, Банк России, наш.дом.рф, ДОМ.РФ

По информации Росреестра, в январе — марте было зарегистрировано 123 тыс. ДДУ, что сопоставимо с уровнем прошлого года (122 тыс. ДДУ).

Большинство квартир в новостройках (78%) приобреталось с ипотекой, однако доля таких сделок снизилась (-2 п. п. к I кварталу 2023 года).

До 90 тыс. ДДУ (-5%) сократилось и число продаж по программам с господдержкой, и прежде всего за счет изменения условий льготной ипотеки в минувшем декабре.

Несмотря на то что запуски новых проектов превышают продажи жилья второй квартал подряд и этот разрыв увеличивается, соотношение распроданности и стройготовности с января не изменилось: на 01.04.2024 оно составило 80% (при норме 70%).

Источники: Главгосэкспертиза, Росреестр, ДОМ.РФ

Согласно индексу цен ДОМ.РФ, в I квартале 2024 года номинальная стоимость новостроек в России увеличилась на 2,2%, а в реальном выражении (при инфляции 1,95%) — практически не изменилась.

Источники: наш.дом.рф, ДОМ.РФ

В условиях роста портфеля строящегося жилья количество крупных регионов (с объемом свыше 1 млн кв. м) выросло с 23 (на 01.04.2023) до 26 (на 01.04.2024).

Лидерами стали Республика Крым (+59% за год, до 1,2 млн кв. м), Хабаровский (+42%, до 1 млн кв. м) и Приморский (+39%, до 2,6 млн кв. м) края.

Объем строящегося жилья сократился только в шести из 26 крупных регионов, сильнее всего — в Санкт-Петербурге (-13%, до 6,6 млн кв. м).

Источники: наш.дом.рф, ДОМ.РФ

На ТОП-10 застройщиков в январе — марте пришлось 20% от общего объема строительства. Семь из них запустили в I квартале больше новых проектов, чем годом ранее.

У крупнейших компаний соотношение распроданности и стройготовности в основном выше равновесного значения 70% (в среднем 97% на 01.04.2024).

Жилье в проектах девелоперов из ТОП-10, подчеркнули эксперты, по-прежнему продается быстрее, чем строится.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: 96,6% жилищного строительства в регионах России финансируется через счета эскроу

Эксперты: впервые с 2019 года портфель строящегося жилья превысил 110 млн кв. м

Минстрой: в марте застройщиками запущено 5 млн кв. м жилья

В марте 2024 года застройщики вывели на рынок на 23% больше МКД, чем годом ранее (графики)

Эксперты: в марте резко вырос вывод на рынок новых проектов

Опубликован ТОП застройщиков России по текущему строительству на 1 апреля 2024 года

В феврале 2024 года застройщики вывели на рынок на 32% больше МКД, чем годом ранее (графики)

Эксперты: запасов строящегося жилья хватит почти на три года

Опубликован ТОП застройщиков России по текущему строительству на 1 марта 2024 года

Объем жилищного строительства в Санкт-Петербурге за год упал на 15%