Эксперты: объем возводимого в Москве жилья на конец прошлого года достиг 16,6 млн кв. м

Это на 6,6% больше, чем в конце 2021 года, а 85%, или около 14 млн кв. м, находится в старых границах Москвы. Такими данными поделились эксперты консалтинговой компании Nikoliers, проанализировавшие итоги последнего квартала минувшего года на столичном рынке новостроек.

Согласно данным экспертов, в Москве в 2022 году более 3,8 млн кв. м вышло на рынок в составе новых и уже реализующихся проектов. Старты новых продаж сохранялись практически на стабильном уровне, хотя девелоперы столкнулись с рядом ограничений и сложностей, которые привели в том числе к охлаждению спроса.

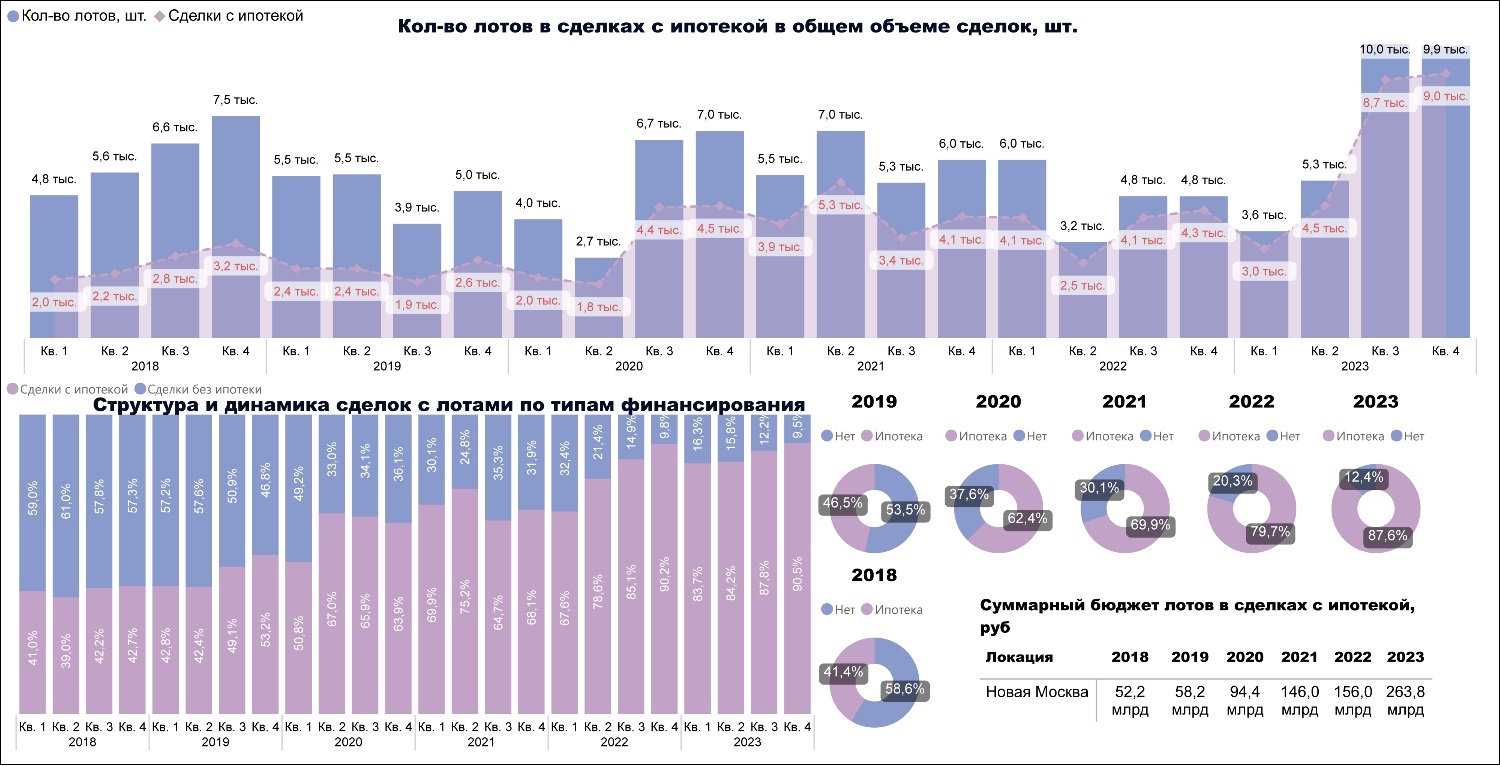

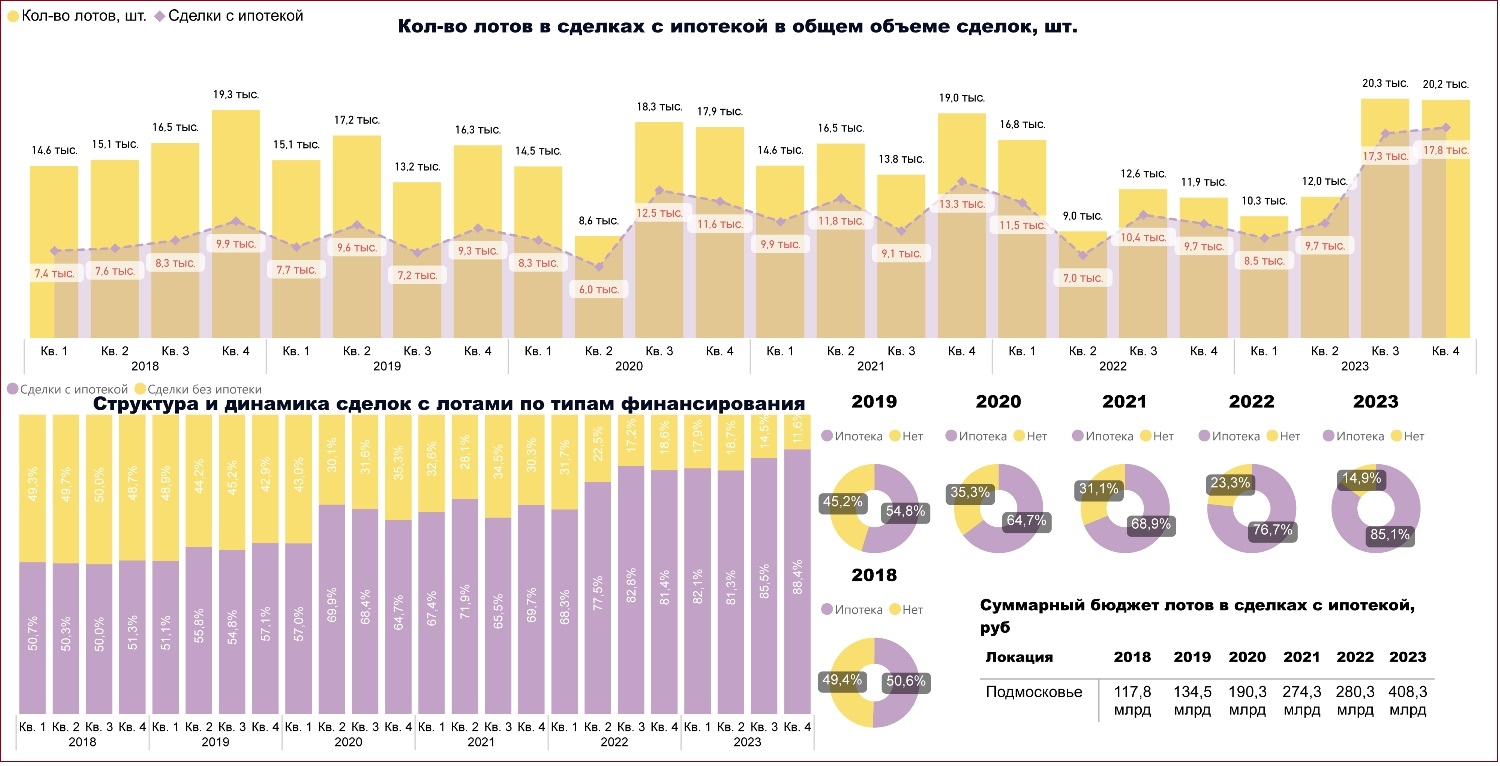

На протяжении года ипотека оставалась единственным драйвером спроса: в IV квартале 2022 г. доля сделок с привлечением ИЖК достигла 80% (+20 п.п. к 2021 г.).

Несмотря на стимулирующие программы, объем предложения новостроек существенно превышает объем спроса.

В целом количество зарегистрированных ДДУ по итогам 2022 года сократилось на 23% по отношению к 2021 году. На 42% сократилось количество сделок без привлечения ИЖК

В конце IV квартала 2022 года объем предложения в сданных проектах увеличился более чем на треть по сравнению с аналогичным периодом 2021-го.

Фото: www.сз-саратов.рф

С другой стороны, на фоне активного пополнения рынка вторичной недвижимости, в частности с сентября 2022 года, заметен значительный спад цен, который оказал давление на первичный рынок.

Количество сделок в сегменте квартир за год сократилось на 21%, в сегменте апартаментов — на 40%.

Фото: www.vita-property.ru

По данным аналитиков, за IV квартал 2022 года общий объем предложения на рынке жилой недвижимости Москвы (без учета элит-класса) составил 2,68 млн кв. м (+9% к показателю III квартала и +32% — IV квартала 2021-го).

В лотах на рынке было представлено 49,6 тыс. штук (+10% за квартал и +42% за год). Всего в IV квартале 2022 года на рынок новостроек вышло 843 тыс. кв. м (квартир и апартаментов). Это на 6% меньше, чем в предыдущем квартале.

Основные индикаторы рынка в сравнении III и IV квартала 2022 г.

Источник: Nikoliers

24% этого объема, или 206 тыс. кв. м, было выставлено в экспозицию (-6% по сравнению с тем же периодом 2021-го). За квартал это показатель практически не изменился.

Средняя площадь лота в экспозиции в IV квартале 2022 года составила 54 кв. м. Средневзвешенная цена 1 кв. м в IV квартале — 397 тыс. руб./ кв. м (-2% к III кварталу 2022 года и +9% за год). Общий объем сделок — 549 тыс. кв. м(-30% за квартал, -44% за год).

Источник: Nikoliers

Лидирующую позицию в структуре предложения новостроек сохранил бизнес-класс (48% общего объема). Аналитики связывают это со слабым поглощением в предыдущих кварталах и выводом новых объемов предложения в экспозицию в данном сегменте.

Доля комфорт-класса составила 43%, премиум-класса — 9%.

Источник: Nikoliers

Распределение объема предложения по округам следующее: ЗАО (19%), ЮАО, СЗАО и САО — по 13% в структуре общего объема предложения.

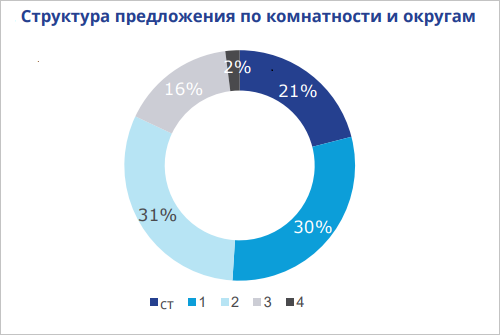

В структуре предложения лидируют двухкомнатные лоты (31%), однако снижение спроса составило 8 п.п. по сравнению с III кварталом 2022-го. Доля однокомнатных лотов прибавила 5%, трехкомнатных — 7%.

Фото: www.sdelanounas.ru

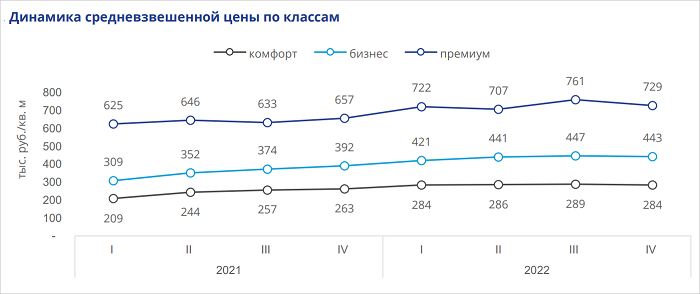

В конце 2022 года средневзвешенная цена 1 кв. м первичной жилой недвижимости составила 397 тыс. руб./кв. м (+9% к показателю конца 2021-го).

Больше всего цены выросли в I квартале 2022-го. С марта темп роста цен замедлился, а в IV квартале уменьшился на 2% относительно III квартала 2022 года.

Источник: Nikoliers

Снижение средневзвешенной цены за 1 кв. м произошло за квартал в каждом сегменте: комфорт-класс (-2%), бизнес-класс (-1%), премиум-класс (-4%).

Но за год средневзвешенная цена в премиум-классе увеличилась на 11%, в бизнес-классе — на 13% и в комфорт-классе — на 8%.

Источник: Nikoliers

По объему спроса IV квартал 2022 года показал снижение на 23% относительно III квартала (11,4 тыс. ДДУ, или 549,3 тыс. кв. м). Количество сделок при этом сократилось на 42% к IV кварталу 2021 года и на 54% — к III кварталу 2022 года.

В структуре спроса по типу недвижимости, как и в предыдущем квартале, преобладают квартиры (95%).

В IV квартале 2022 года наиболее популярным оставался ЮВАО — 18% от общего объема сделок, на втором месте расположились САО и ЗАО (по 15%), на третьем — СЗАО (13%).

Источник: Nikoliers

Больше всего покупали однокомнатные квартиры (38%), по сравнению с предыдущим кварталом сократилась доля двухкомнатных квартир с 41% до 29% (с 6,4 тыс. ДДУ до 3,3 тыс. ДДУ). Практически вдвое по сравнению с III кварталом 2022 года увеличился объем трехкомнатных квартир, (с 642 ДДУ до 1,3 тыс. ДДУ).

Доля сделок с ипотекой от общего объема выросла на 2 п.п. по сравнению с предыдущим кварталом, достигнув 80%. По результатам 2022 года доля ипотечных сделок составила 70% от общего объема спроса (+10 п.п. к 2021-му), а количество сделок без привлечения ИЖК сократилось на 42%.

Другие публикации по теме:

Эксперты: в I квартале в Московском регионе доля ипотеки достигла 80,7% от общего объема кредитов

Эксперты: экспозиция новостроек в Новой Москве уступает Белокаменной в старых границах и Подмосковью

Эксперты: в марте спрос на новостройки комфорт- и бизнес-классов вырос на 32%

Продажи московских новостроек в марте выросли на 76,1%, а по итогам квартала упали на 22,5%

Эксперты: объем предложения на столичном рынке новостроек за квартал снизился на 14,4%

Эксперты: спрос на новостройки в Москве с конца прошлого года снизился на 2%

Эксперты: в I квартале спрос на новостройки вырос, а цены вели себя неоднозначно

Эксперты: объем непроданного жилья у российских девелоперов достиг почти 70 млн кв. м

Эксперты: цена 1 кв. на рынке новостроек в 2023 году кардинально не изменится

Эксперты: предложение новостроек в Москве выросло за год в 1,5 раза

Эксперты: «Семейная ипотека» становится ключевым инструментом господдержки на рынке новостроек