Эксперты: около 10% клиентов — молодежь в возрасте до 25 лет

Экспертное сообщество рассматривает плюсы и минусы предоставления льгот по аренде жилья при оформлении ипотеки молодым людям в возрасте до 25 лет. Аналитики Домклик Сбера изучили соотношение ежемесячного платежа по ипотеке и среднего дохода у разных возрастных групп и позитивно оценили состоятельность молодых заемщиков.

Фото: www.yur-gazeta.ru

Эксперты рассмотрели особенности ипотеки для молодежи с точки зрения распределения по регионам (ТОП-10 регионов с наибольшим количеством сделок), типам недвижимости и льготным программам.

В исследовании учитывались жилищные кредиты, выданные Сбером молодым людям в возрасте 18—25 лет в 2023 году. Результаты сопоставлены с предпочтениями россиян на рынке жилищного кредитования в целом.

Источник: Домклик

За почти полугодовой период молодые люди в этом году оформили примерно 46,5 тыс. кредитов (9,5% от всех сделок). Это превышает показатели предыдущих лет: в первом полугодии 2021 года их было 43,2 тыс. (8,5% от всех сделок), 2022-го — 29,8 тыс. (8,9%).

По данным аналитиков, лидерами по количеству ипотечных сделок, заключенных молодежью в 2023 году, стали Республика Башкортостан, Свердловская (по 2,2 тыс. сделок) и Тюменская (2,1 тыс.) области.

На четвертом месте Московская область. Москва и Санкт-Петербург — на шестом и седьмом соответственно.

Источник: Домклик

Согласно статистике Домклик, молодые люди предпочитают готовое жилье новостройкам и загородной недвижимости: 74,2%. Причину этому эксперты видят в том, что не нужно ждать ввода жилья в эксплуатацию и тратить время на ремонт.

Фото: www.yandex.ru

При сравнении завершающегося полугодия с аналогичным периодом 2021 года выявлены некоторые особенности спроса.

Несмотря на явное преобладание вторичного жилья в общей структуре выдач, за два года прирост по количеству сделок на покупку новостроек составил 20,3%, а количество сделок на рынке ИЖС, заключенных молодежью, выросло в 11,4 раза.

Источник: Домклик

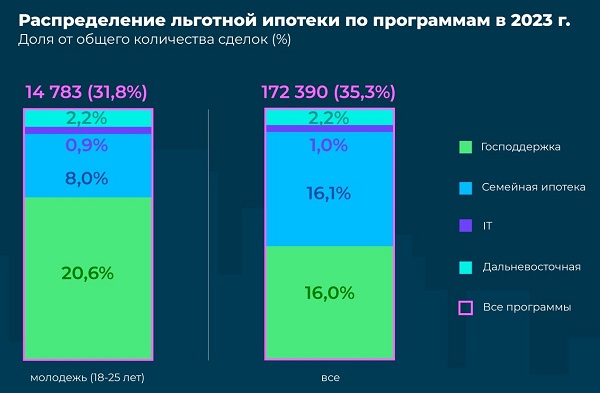

За рассматриваемый период доля кредитов, выданных на покупку жилья молодежью по льготным программам, достигла 31,8%. Это несколько ниже доли льготных кредитов на рынке жилищного кредитования в целом (35,3%).

Что касается распределения по программам, то в выдачах молодым людям преобладает «Господдержка» (20,6%), «Семейная ипотека» занимает лишь 8%.

Аналитики Домклик считают такие данные показателем того, что молодежь не торопится вступать в брак.

«Ипотека для IT-специалистов» и «Дальневосточная ипотека» занимают примерно равные доли в структуре сделок молодежи и на рынке жилищного кредитования в целом (1%—2%).

Источник: Домклик

По подсчетам Домклик, на покрытие ежемесячного платежа по ипотеке молодежь тратит в среднем по России примерно 41,4% дохода. В Москве этот показатель превышает общероссийский (42,3%), в Санкт-Петербурге — значение существенно ниже (36,9%).

Другие публикации по теме:

Минстрой планирует ежегодно компенсировать аренду жилья 310 тыс. молодых людей: мнения экспертов

Молодым россиянам будут субсидировать 50% затрат на аренду жилья

Минстрой предложил субсидировать молодым семьям аренду жилья, чтобы они могли накопить на ипотеку

В Южном федеральном округе льготной ипотекой воспользовались более 180 тыс. семей

ЦБ: в феврале «Льготная ипотека с господдержкой» уступила первенство «Семейной»

В этом году около 8 700 семей улучшили жилищные условия с помощью продуктов Банка ДОМ.РФ

«Семейная ипотека» в ВТБ обогнала ипотеку с господдержкой

Эксперты: «Семейная ипотека» становится ключевым инструментом господдержки на рынке новостроек

«Семейная ипотека» с господдержкой позволила улучшить жилищные условия более 500 тыс. семей