Эксперты определили главные тенденции рынка загородной недвижимости Московской и Ленинградской областей

Аналитики Домклик рассмотрели рынок предложения загородной недвижимости в Московской и Ленинградской областях и изучили стоимость стандартного частного дома, выделив ключевые тенденции рынка индивидуального жилья вблизи столиц, сообщила пресс-служба Сбера.

Фото: © Svet / Фотобанк Лори

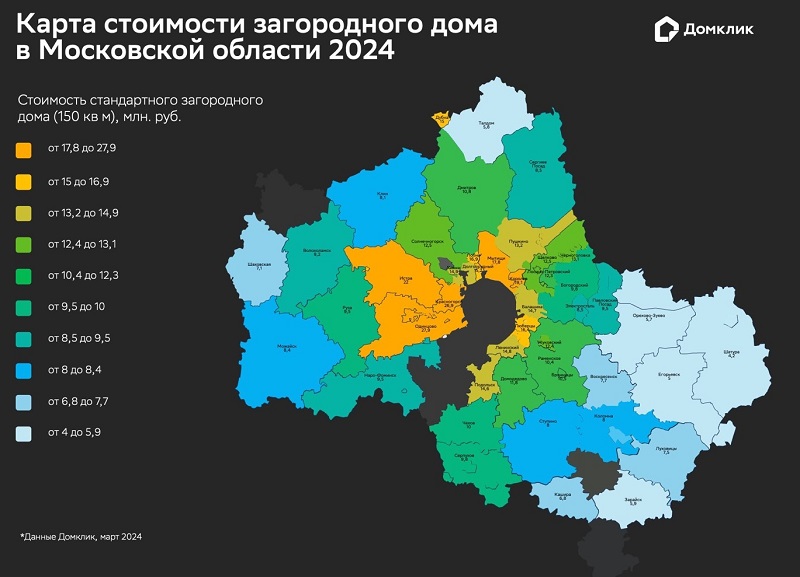

В ходе исследования аналитики рассчитали медианную стоимость стандартного загородного дома площадью 150 кв. м (произведение медианной стоимости 1 кв. м и 150 кв. м) для каждого населенного пункта Московской и Ленинградской областей.

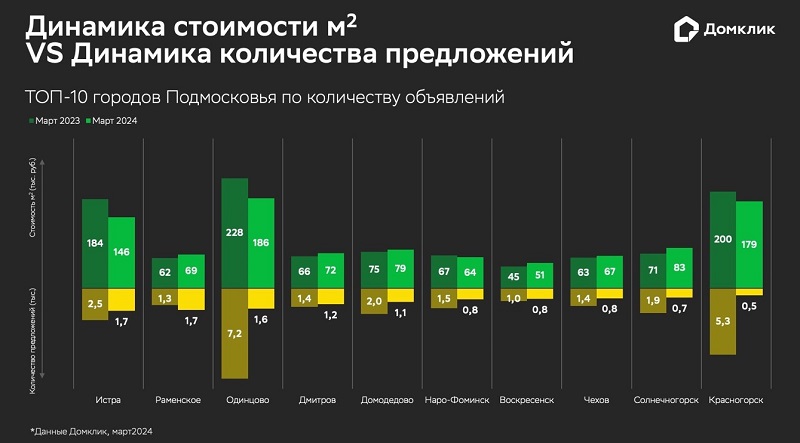

Кроме того, эксперты сравнили ключевые показатели предложения (количество объявлений, медианная стоимость 1 кв. м) в марте 2024 и 2023 годов и выделили ключевые тренды рынка загородной недвижимости.

В Московской области рассматривались ТОП-10 городов с наибольшим количеством предложений, в Ленинградской области — все города с количеством объявлений более 100.

Как выяснили аналитики Домклик, дороже всего стоят дома Подмосковья на западе от столицы. Лидерами по этому показателю стали Одинцово, Красногорск и Истра. В этих локациях стандартный загородный дом (площадью 150 кв. м) обойдется покупателю соответственно в 28 млн руб., 27 млн руб. и 22 млн руб.

На северном и северо-восточном направлениях Московской области высокие цены на загородную недвижимость отмечены в 6 городах: Королеве (19 млн руб.), Мытищах (18 млн руб.), Лобне (17 млн руб.), Долгопрудном, Дубне и Химках (по 15 млн руб.).

На юго-восточном направлении цены чуть уступают. Здесь лидируют Люберцы с средней ценой стандартного дома в 16 млн руб.

Фото: © Николай Винокуров / Фотобанк Лори

Эксперты констатируют, что стоимость загородной недвижимости определяется прежде всего близостью к Москве и развитостью социальной инфраструктуры, а также экологической обстановкой.

Более бюджетные предложения, согласно результатам анализа, сосредоточены на востоке и юго-востоке области: в Шатуре, Егорьевске и Орехово-Зуеве. Здесь средняя цена типового дома (площадью 150 кв. м) составляет от 4 млн руб. до 5 млн руб.

Такую разницу в стоимости аналитики объясняют значительным расстоянием от Москвы: дольше времени требует дорога, ниже класс предлагаемого жилья, а инфраструктура уступает ближнему Подмосковью.

Анализ динамики ключевых характеристик рынка предложения за минувший год позволил экспертам определить основные тенденции развития рынка загородной недвижимости Подмосковья.

Они отметили, что стоимость загородного жилья растет в городах с домами среднего ценового сегмента. Наибольший рост стоимости 1 кв. м зафиксирован в Солнечногорске (+17%), Воскресенске (+15%), Раменском (+12%) и Дмитрове (+10%). Менее существенный рост отмечен в Домодедове и Чехове (по +6%).

Фото: © Ирина Борсученко / Фотобанк Лори:

В городах Подмосковья с элитной загородной недвижимостью (Истре, Одинцове и Красногорске) наблюдается снижение цены соответственно на 21%, 18% и 10%.

Эксперты обратили внимание на сокращение объема предложения практически во всех городах области: Красногорске (-90%), Одинцове (-78%), Солнечногорске (-64%), Домодедове (-48%), Наро-Фоминске (-46%).

Поскольку наиболее явное снижение количества объявлений отмечается в элитных районах, медианная цена предложения в Московской области опустилась на 9% — до 83 тыс. руб. за 1 кв. м.

По данным аналитиков Домклик на март, более дорогостоящая загородная недвижимость в Ленинградской области располагается во Всеволожске (20 км от Северной столицы). Здесь за стандартный загородный дом (площадью 150 кв. м) покупатель заплатит в среднем 13,6 млн руб.

Достаточно высокая стоимость загородного жилья зафиксирована в Выборге (13,4 млн) и Приозерске (13,3 млн): популярность этих мест определяется близостью к Ладожскому озеру и Финскому заливу.

Более бюджетные предложения сосредоточены в городах, существенно удаленных от Санкт-Петербурга: Бокситогорске, Сланцах и Киришах. В этих местах стандартный дом можно приобрести соответственно за 3,1 млн руб., 3,9 млн руб. и 4,1 млн руб.

По мнению экспертов, основными тенденциями на рынке загородной недвижимости Ленинградской области являются рост стоимости при достаточно большом объеме предложения и практическое сохранение объема выставленного на продажу жилья.

Так, прибавление стоимости отмечено в Кировске (+21%), Волхове (+18%), Киришах (+18%), Сосновом Бору (+14%) и Приозерске (+12%).

При этом больший объем предложения с относительно дорогой недвижимостью отмечен во Всеволожске (более 3 тыс. объявлений), Ломоносове (2 тыс.), Гатчине и Выборге (по 1 тыс.).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: к лету спрос на загородную недвижимость в Подмосковье увеличится на 15% — 20%

Эксперты: загородное жилье становится более компактным и комфортным

Почти половина девелоперов МКД вышли или готовы к выходу на рынок ИЖС и туристических объектов

Эксперты: в последнем квартале 2023 года загородное жилье в России подорожало на 14%

Эксперты: главные тренды рынка загородной недвижимости в 2023 году

Эксперты прогнозируют снижение цен на недвижимость, но считают, что трендом станут ИЖС и аренда

Эксперты: с проектным финансированием объем ИЖС в России утроится

Эксперты: в 2024 году в сегменте ИЖС вырастут и спрос, и цены

Минстрой РФ прорабатывает вопрос отдельной льготной ипотеки на ИЖС. Что думают эксперты?

Эксперты: динамика роста цен на земельные участки выше, чем на загородное жилье