Эксперты определили основные изменения на рынке ИЖС в 2024 году

Аналитики Домклик изучили динамику ипотечных сделок в сегменте ИЖС с начала 2023 года и проследили изменение спроса, географии сделок и портрета среднестатистического заемщика по данным Сбербанка.

Источник: Домклик, по данным Сбербанка

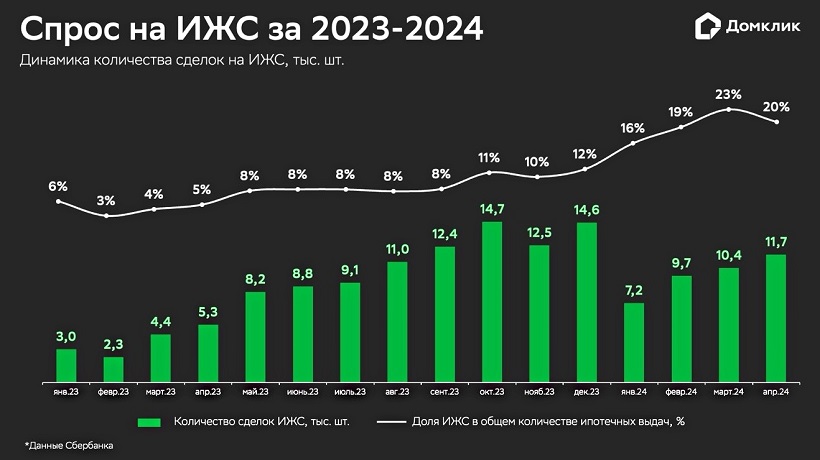

Эксперты отметили настоящий бум на рынке ИЖС с конца 2022 года, который принес рекорды в плане доли ИЖС в общем количестве выдач ипотечных кредитов Сбера в 2023—2024 годах.

Причину активного развития рынка в 2023 году аналитики видят в изменении ряда законодательных актов. Это распространение льготной ипотеки на строительство частного дома собственными силами (хозспособом), единовременное получение ипотеки на ИЖС (не траншами), а также выдача ипотеки на ИЖС без дополнительного обеспечения на период стройки, под залог земельного участка.

Количество выдач в начале 2024 года сохранялось высоким (7 тыс. — 10 тыс. в месяц). При этом доля ИЖС неоднократно обновляла рекорд, достигнув 23% в марте. Стабильному росту способствовала не только высокая востребованность ИЖС, но и введенные ограничения на первичном и вторичном рынках.

Важную роль играет и цена: в апреле 2024 года медианная стоимость 1 кв. м на первичном и вторичном рынке составляла 150 тыс. руб. и 103 тыс. руб. соответственно, а на рынке ИЖС (дома) — 55 тыс. руб.

Эксперты прогнозируют укрепление интереса граждан к ИЖС с запуском ипотеки с открытием счетов эскроу.

Фото: domclick.ru

Как отметил директор дивизиона Домклик Сбербанка Алексей Лейпи (на фото), на сегодняшний день программы льготного ипотечного кредитования, в частности программа «Господдержки», остаются ключевым стимулом для покупки частного жилого дома.

«По статистике за первые четыре месяца этого года, практически все ипотечные сделки по кредитованию ИЖС заключаются на льготных условиях, — уточнил он, добавив: — При этом 63% сделок проходят по "Господдержке"».

Это значит, прогнозирует топ-менеджер, что по истечении срока действия льготной ипотеки рынок ИЖС ждет активный период трансформации.

Источник: Домклик, по данным Сбербанка

В январе — апреле текущего года больше всего сделок на рынке ИЖС было оформлено в Центральном и Приволжском федеральных округах: 23,9% и 23% всех выдач в стране соответственно. На остальные округа приходится по 8% — 13% сделок. И только в СКФО — всего 2,3% сделок.

Из субъектов лидирует Подмосковье (13,4% от всех сделок по стране в сегменте ИЖС). Далее следуют Краснодарский край, Республика Башкортостан, Республика Татарстан и Ленинградская область: по 4% — 7% всех выдач на рынке ИЖС по РФ.

Аналитики отметили изменение географии спроса за первые четыре месяца года. В Центральном и Дальневосточном федеральных округах доля сделок снизилась на 4—5 п. п., в то же время в Сибирском и Южном федеральных округах она выросла на те же 4—5 п. п.

Увеличение доли СФО, по мнению экспертов, произошло благодаря значительному росту спроса на ИЖС (в 13,1 раза) в Республике Тыва (почти 28% всех сделок на рынке ИЖС в Сибирском округе): этот регион вошел в ТОП-20 субъектов с наибольшим количеством выданных кредитов на ИЖС за рассматриваемый период (6-е место).

Что касается ЮФО, то здесь лидируют Краснодарский край и Ростовская область (более 70% всех сделок на рынке ИЖС), занимая 2-е и 9-е места соответственно в ТОП-20 субъектов с наибольшим числом сделок на ИЖС и ростом их количества в 3,9 и 4,2 раза.

Источник: Домклик, по данным Сбербанка

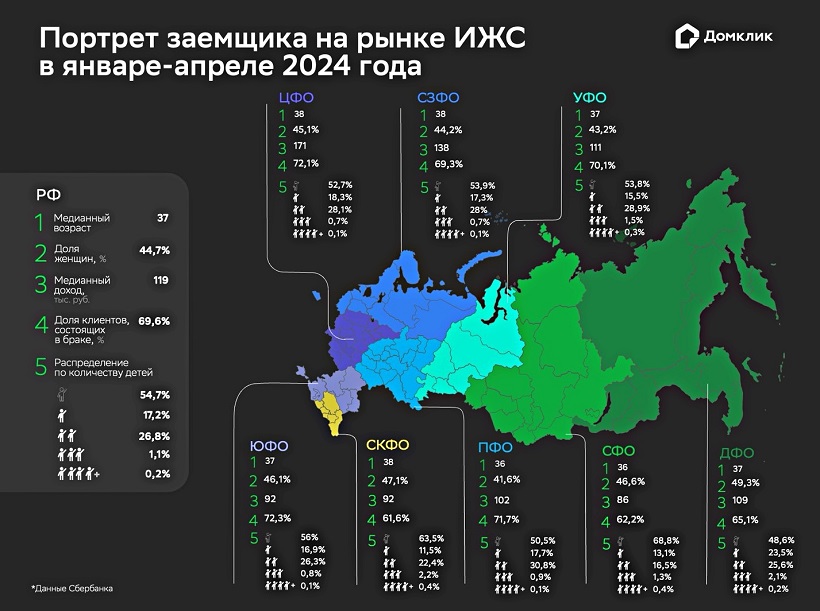

При сравнении полученного в январе — апреле 2024 года портрета заемщиков на рынке ИЖС с тем же периодом прошлого года аналитики Домклик пришли к выводу, что медианный возраст не изменился (37 лет); 45% кредитов на рынке ИЖС оформляют женщины (42% — 50% по округам). За последний год этот показатель прибавил 4 п. п. по РФ и 4—7 п. п. — в федеральных округах.

Эксперты отметили существенный рост медианного дохода как по РФ в целом, так и по федеральным округам. В среднем по России он составил 119 тыс. руб., (+93,3% к показателю того же периода 2023 года). Наибольший доход отмечается в ЦФО (171 тыс. руб.) и СЗФО (138 тыс. руб.), а наибольший прирост дохода зафиксирован в СКФО (+142%), ЦФО (+119%) и ПФО (+116%).

Снизилась доля заемщиков, состоящих в браке (-6%). Самое заметное снижение зафиксировано в СФО (-13 п. п.) и СКФО (-12 п. п.), до 62%, а самое высокое значение показателя — в ЮФО, ЦФО и ПФО (по 72%).

Больше половины ипотек на ИЖС (около 55%) оформляют бездетные заемщики, и с прошлого года их доля выросла на 1 п. п.

17% заемщиков имеют одного ребенка, 27% — двоих, чуть более 1% клиентов представляют семьи с тремя и более детьми.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: спрос на ипотеку для покупки загородной недвижимости за год вырос в 1,9 раза

Эксперты фиксируют снижение в России цен на загородные дома

Сбер запустил ипотеку на ИЖС с эскроу

Эксперты: доля жилищных кредитов на новостройки в апреле снизилась, а на ИЖС — выросла

Эксперты: в апреле вырос спрос на новостройки и ИЖС

Эксперты: в I полугодии спрос на деревянные домокомплекты для ИЖС вырастет на 15%

Какие регионы вышли в лидеры по ипотеке на ИЖС в 2024 году

Эксперты: когда жизнь в столицах дорога, пора переезжать в «поместье»

Домклик назвал ТОП-10 регионов с самыми дешевыми и дорогими загородными домами

При выдаче семейной ипотеки Минфин планирует делать упор на ИЖС

Эксперты: в июле 2024 года планируется запустить единую ипотечную программу по ИЖС