Эксперты определили районы Москвы с недорогим жильем

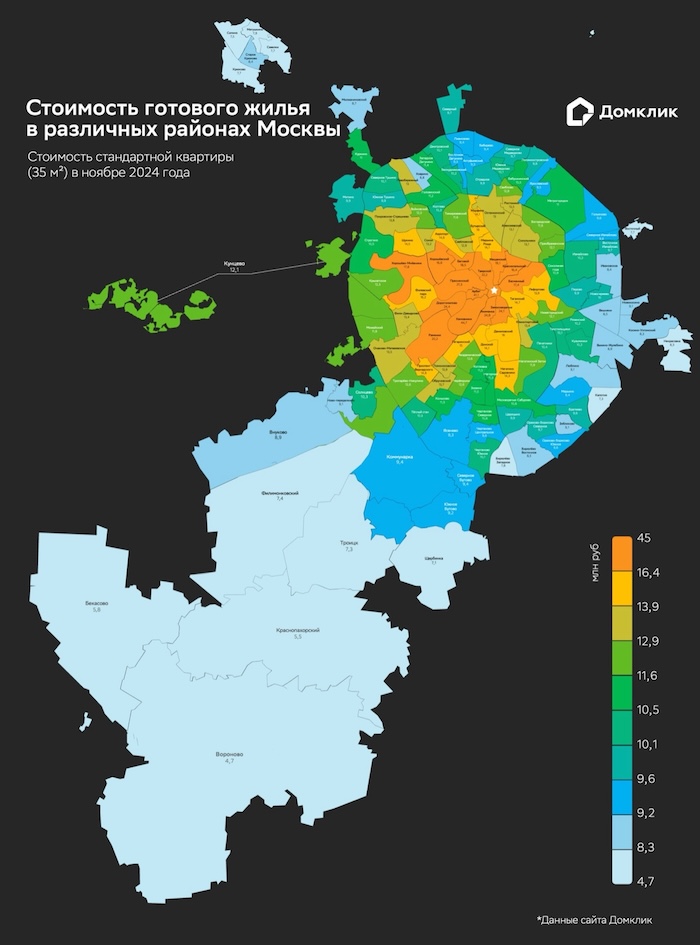

Аналитики Домклик и СберИндекса провели исследование, основанное на анализе объявлений о продаже квартир на вторичном рынке Москвы, актуальных на конец ноября 2024 года, и подготовили тепловую карту цен по районам столицы. Для этого они рассчитали медианную стоимость стандартной квартиры площадью 35 кв. м, сообщила пресс-служба Сбера.

Фото: © WalDeMarus / Фотобанк Лори

Эксперты определили районы столицы с минимальной стоимостью жилья и выделили локации с наибольшим снижением цен за год.

Согласно полученным данным на конец ноября, самая низкая стоимость 1 кв. м вторичного жилья зафиксирована в Троицком, Зеленоградском и Новомосковском административных округах.

В Троицком АО минимальные цены на квартиры площадью 35 кв. м отмечены в районах Вороново (4,7 млн руб.), Краснопахорский (5,5 млн руб.) и Бекасово (5,8 млн руб.), а в самом Троицке 35 кв. м стоят 7,3 млн руб.

В Зеленоградском АО цены за ту же жилплощадь повыше: в Силино —7,5 млн руб., Савелках — 7,7 млн руб., Крюкове — 7,7 млн руб., Матушкине — 7,9 млн руб., Старом Крюкове — 8,4 млн руб.

Минимальная стоимость 35-метровой «однушки» в Новомосковском АО отмечена в Щербинке (7,1 млн руб.), Филимонковском (7,4 млн руб.) и Внукове (8,9 млн руб.), а вот в Коммунарке в силу близости к МКАД она значительно выше — 9,4 млн руб.

Фото предоставлено пресс-службой компании Брусника

Относительно низкая стоимость готовых квартир также характерна для районов Восточного и Юго-Восточного административных округов столицы. Так, в Капотне за 35 кв. м «вторички» в среднем придется заплатить 7,3 млн руб., в Восточном — 7,7 млн руб., Некрасовке — 8,3 млн руб., Косино-Ухтомском — 8,3 млн руб., Ивановском — 8,4 млн руб., Вешняках — 8,5 млн руб.

Самые дорогие районы Москвы — Хамовники и Арбат. Там средняя цена квартиры площадью 35 кв. м составляет 44,7 млн руб. и 41,1 млн руб. соответственно. Около 25 млн руб. обойдется стандартная квартира в Пресненском районе, на Якиманке и в Дорогомилове.

При этом, подсчитали аналитики, разрыв в стоимости предложения на первичном и вторичном рынках столицы составляет около 17%. Однако в центре Москвы он гораздо существеннее — в районах Якиманка, Тверской, Фили-Давыдково стоимость 1 кв. м новостройки в три-четыре раза превышает цены «вторички». А вот в Северном, Покровском-Стрешневе, Внукове, Молжаниновском, Нижегородском и Бутырском районах различие в стоимости находится в пределах 5%.

Фото: lavrushinskiy.ru

При сравнении полученных данных с результатами аналогичного исследования в июне уходящего года аналитики зафиксировали наибольшие темпы роста цен в районах Центрального округа и в западной части столицы: от +16% на Беговой до +33% в Дорогомилове.

Снижение темпов фиксируется в отдаленных районах, от -10% в Тропарево-Никулине до -5% в Косино-Ухтомском, Крюкове, Люблине, Старом Крюкове и Капотне.

Исследование показало, что на фоне повышения адресности госпрограмм все больше потенциальных покупателей переключаются с первичного на готовое жилье. Доля вторичного рынка практически не снижается: в общем количестве ипотечных сделок она составила порядка 43% (-6 п. п. к тому же периоду 2023 года).

В Москве, как и в прошлом году, около 35% всех ипотечных сделок Сбера приходится на сделки с готовыми квартирами.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: снижение цен на рынке готового жилья крупных городов в ноябре продолжилось

Эксперты объяснили рост спроса на московское элитное жилье

Эксперты: в ноябре на рынке новостроек Московского региона продажи выросли на 14%

Эксперты: в мегаполисах снизилось количество стартов продаж новостроек

Эксперты назвали самые популярные среди покупателей жилья округа Москвы

Эксперты: прогнозы на 2025 год по ставкам на льготную и рыночную ипотеки и ценам на жилье

Эксперты: в предложении новостроек Новой Москвы доминирует комфорт-класс

Эксперты о ценах на новостройки и плюсах вторичного жилья

Эксперты: в ноябре новостройки Москвы подорожали на 3%

Эксперты определили районы столицы с максимальным ростом цен на новостройки элит-класса