Эксперты определили регионы страны с подешевевшей «вторичкой»

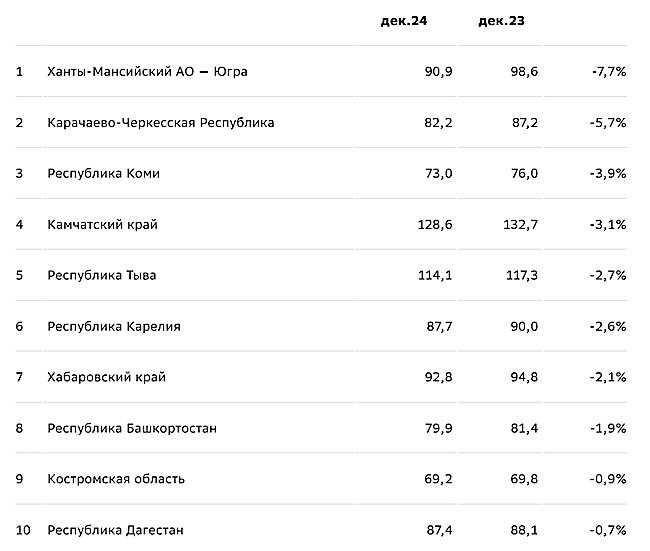

Аналитики Домклик провели исследование цен 1 кв. м готового жилья и определили регионы страны, где они заметно понизились. Самое большое снижение по сравнению с декабрем 2024 года отмечено в Ханты-Мансийском автономном округе — 7,7%.

Фото: © Александр Замараев / Фотобанк Лори

Специалисты Домклик анализировали данные СберИндекс по стоимости 1 кв. м на вторичном рынке в фактических ипотечных сделках на декабрь 2024 года и декабрь 2023 года, определив разницу в стоимости 1 кв. м. Таким образом они выделили регионы с наибольшим снижением цены в процентном отношении за указанный временной промежуток.

Ханты-Мансийский автономный округ стал лидером по снижению стоимости единицы жилой площади на вторичном рынке, за ним следуют Карачаево-Черкесия и Республика Коми(-5,7% и -3,9% соответственно).

В рейтинг регионов с подешевевшим готовым жильем также вошли Камчатский край (-3,1%), Республика Тыва (-2,7%), Республика Карелия (-2,6%), Хабаровский край (-2%) и Республика Башкортостан (-1,9%).

Наименьшее снижение цены зафиксировано в Костромской области (-0,9%) и Республике Дагестан (-0,7%).

ТОП-10 регионов с наибольшим снижением цены кв. м вторичного жилья

Фото: sberbank.ru

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Прогнозы экспертов о спросе и ценах на жилье в 2025 году

Эксперты: доля ипотечных сделок с «вторичкой» достигла исторического минимума

Эксперты: в октябре рынок ипотечного кредитования поддержал спрос на вторичное жилье

Эксперты: спрос на строящееся жилье в российских регионах вырос на 18%, а на «вторичку» упал на 23%

Эксперт: доступность жилья в России вернулась на уровень 2014 года

Эксперты: ипотечные кредиты, которые берут граждане, становятся меньше и по сумме, и по срокам

Эксперты: покупка жилья в России становится роскошью

Эксперт: в октябре выдачи ипотеки продолжали падать, и прежде всего за счет рынка новостроек

Эксперты: в сентябре выдачи льготной ипотеки сократились на 70%

Количество выданных в России ипотечных кредитов в российских регионах упало на 53%