Эксперты определили средние сроки продажи квартиры и назвали основные скидки продавцов

Аналитики Домклик выяснили условия продаж квартир на рынке готового жилья и представили рейтинг крупнейших регионов страны по скорости продажи однокомнатных, двухкомнатных и крупногабаритных квартир. Кроме того, специалистов интересовали скидки, предоставляемые собственниками.

Фото: © Сергеев Валерий / Фотобанк Лори

В исследовании рассматривались ипотечные сделки Сбера за июль 2024 года на вторичное жилье, объявления о продаже которого были размещены на сайте Домклик (около 55 % от всех ипотечных сделок Сбера на рынке готового жилья).

Для крупнейших регионов страны эксперты рассчитали средний срок экспозиции в зависимости от комнатности. Также они распределили ипотечные сделки по сроку экспозиции, основываясь на данных по всей России.

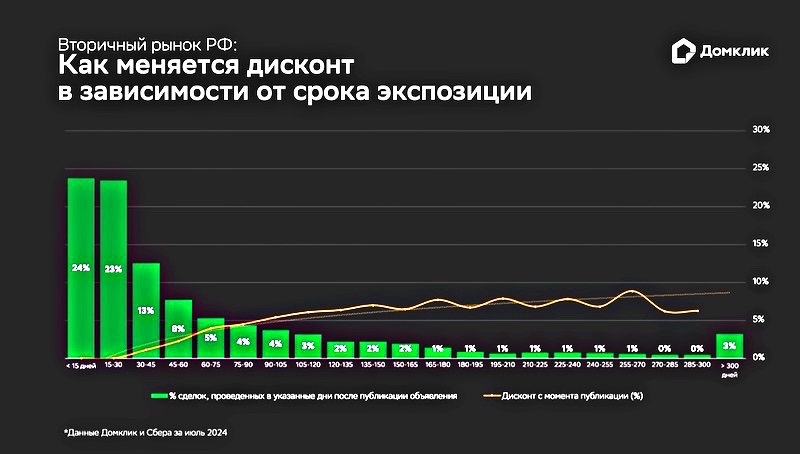

Кроме того, для каждого интервала срока экспозиции специалисты высчитали среднюю величину дисконта — то есть разницу между начальной стоимостью квартиры, указанной в объявлении, и стоимостью в сделке.

По итогам иссследования эксперты Домклик пришли к выводу, что легче всего продаются однокомнатные квартиры (их средний срок реализации по РФ составляет 56 дней). Дольше выбирают двухкомнатные (69 дней). Продажа крупногабаритной квартиры (3 комнаты и более) потребует 87 дней.

Если говорить о регионах, то быстрее всего «однушки» расходятся в Ростовской (42 дня), Волгоградской и Воронежской областях (по 45 дней). Дольше всего они находятся в экспозиции в Санкт-Петербурге и Московской области (73 дня).

Двухкомнатные квартиры популярны в Ростовской области (44 дня), Республике Башкортостан (53 дня) и Челябинской области (55 дней).

В Санкт-Петербурге собственникам от даты размещения объявления до сделки приходится ждать 106 дней, в Московской области — 87 дней.

Крупногабаритные квартиры пользуются повышенным спросом в Красноярском крае, Воронежской и Челябинской областях, где срок продажи составит до 70 дней. В Санкт-Петербурге на это в среднем уходит 128 дней, в Омской и Новосибирской областях — 104 и 108 дней соответственно.

Что касается дисконта, то при быстрой продаже (то есть когда квартира были выставлены на продажу менее чем за месяц до сделки) он, по подсчетам аналитиков, практически отсутствует. В июле через сайт Домклик именно так было реализовано около половины (47%) квартир.

88% квартир, купленных в ипотеку в июле, были выставлены на продажу менее чем за 5 месяцев до сделки. При таком сроке экспозиции средний дисконт не превышает 7%.

Если квартиры выставлены на продажу более пяти месяцев назад (таковых всего 12%), то собственники идут на дисконт в размере 7% — 8%.

Фото: © Валерий Елистратов / Фотобанк Лори

Отмечая общие тенденции продаж на рынке готового жилья, аналитики Домклик подчеркнули, что в условиях удорожания ипотеки продавцы вторичной недвижимости при появлении потенциального покупателя все чаще идут на быструю сделку, практически не торгуясь. Так, в июле порядка 25% сделок прошли в течение двух недель после публикации объявления о продаже, а каждая вторая — в пределах месяца. Дисконт при этом практически отсутствовал.

После повышения ключевой ставки доля «быстрых» сделок увеличилась. Если в начале 2023 года процент квартир, где собственник шел на сделку в течение двух недель после публикации, не превышал 19%, то сейчас доля таких сделок составляет 24%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Санкт-Петербург больше не входит в пятерку лидеров по стоимости жилья

Эксперты: самое доступное первичное жилье — в Волгоградской области

Эксперты: сколько лет жителям российских регионов придется копить на «однушку» в Москве

Эксперты: после отмены льготной ипотеки доля вторичного рынка выросла с 31% до 70%

Эксперты отметили рост цены 1 кв. м в июле на «вторичке»

Эксперты: частный дом на северо-западе России дешевле квартир в новостройках и на «вторичке»

Эксперты: средняя скидка на вторичное жилье в июне составила 6,2%

Эксперты: разница в стоимости жилья на первичном и вторичном рынках за четыре года выросла до 19%

Эксперты: цены на вторичное жилье в Московском регионе топчутся на месте

Эксперт: выдача ипотеки на вторичное жилье продолжает падать, в сегменте новостроек изменений нет

Эксперты о «качелях» спроса и цен на вторичном рынке в Московском регионе