Эксперты: осенью запущено максимальное с начала 2023 года количество проектов

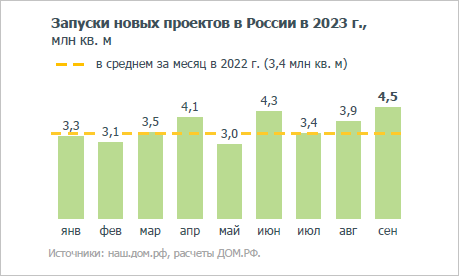

В сентябре вывод новых жилищных проектов на рынок, как сообщили в Аналитическом центре ДОМ.РФ, составил 4,5 млн кв. м (+15% к показателю сентября 2022-го). Это максимальный месячный объем с начала года.

По данным аналитиков ДОМ.РФ, за 9 месяцев текущего года запущено строительство почти 33 млн кв. м жилья, что превышает результат января — сентября предыдущих двух лет (+14% к 9 мес. 2022 г. и +5% к 9 мес. 2021-го).

Руководитель Аналитического центра ДОМ.РФ Михаил Гольдберг отметил, что застройщики наращивают продажи жилья, ориентируясь на высокий спрос, и активизируют запуски.

«В январе — сентябре рост произошел за счет регионов, которые не входят в ТОП-10 по объему строящегося жилья, — уточнил Михаил Гольдберг и добавил: — Запущено 16,6 млн кв. м, что на 35% превышает результаты 9 месяцев 2022 года».

Главный аналитик ДОМ.РФ положительно отозвался о расширении географии запусков, что, по его мнению, свидетельствует о сбалансированном развитии жилищного строительства.

По словам эксперта, впервые наблюдается «ситуация, когда вне десяти крупнейших «строящихся» регионов запущено больше новых проектов, чем в ТОП-10».

Высокий уровень запусков способствовал наполнению портфеля строящегося жилья в России до 104,6 млн кв. м, согласно информации на 1 октября 2023 года (+6% с начала года). Это стало максимальным значением с начала 2020 года.

Статистика фиксирует рост объема строящегося жилья восьмой месяц подряд, при этом, как рассчитали аналитики ДОМ.РФ, его рост ускорился. Только за последние три месяца этот показатель прибавил 0,8% в июле, 1,1% в августе и 1,6% в сентябре.

Главный аналитик ДОМ.РФ ожидает, что до конца года набранные темпы роста запусков сохранятся — застройщики стремятся создать «задел» по продажам в преддверии возможного завершения льготных программ с июля 2024 года.

«В целом за 2023 год запуски новых проектов могут превысить 45 млн кв. м, что больше результатов прошлого года. Напомню, в 2022 году было запущено 42 млн кв. м жилья», — добавил Михаил Гольдберг.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Рынок московских новостроек: цены и продажи растут, предложение сокращается

В каких районах Москвы и Подмосковья ведется самое активное строительство

Эксперты: количество готовых новостроек в Москве сократилось

Челябинск, Уфа и Москва — лидеры III квартала по росту цен на новостройки

Эксперты: предложение новостроек комфорт-класса в Москве снизилось за III квартал на 15,9%

Эксперты: объем продаж на московском рынке новостроек в августе вырос на 36%

Эксперты: ставки по ипотеке продолжат расти, но спрос все равно останется высоким

Эксперты: спад спроса может произойти, но надолго не затянется

Эксперты: прогноз на снижение цен в новостройках не оправдался

Эксперты: в новостройках Москвы растет спрос на студии и небольшие квартиры

Банк ДОМ.РФ: в августе продажа жилья по ДДУ в новостройках выросла на 44%

Эксперты: спрос рождает рост цен

Эксперты: в августе установлен рекорд продаж новых квартир и апартаментов с начала 2023 года